お悩み

お悩み子供に障害があるから将来頼るなんて絶対できないし、むしろ子供のためにお金を残してあげたい

お悩み

お悩み貯金だけじゃ目標金額なんて用意できない

たじみゆ

たじみゆ2024年から始まる新NISAで低リスク・長期投資していくのがおすすめですよ!

障害を持つ子を育てていると、お金や将来の不安に悩まされる人も多いのではないでしょうか。

不安はあるものの日々の子育てに追われて、家計管理や資産形成を考える余裕がないかもしれません。

しかし、障害児育児中のママやパパだからこそ、計画的に資産形成に取り組まなければなりません。

- 自分たちの老後の費用

- 障がいのある子の生活費

- 定型発達の兄弟に残すお金

上記を用意したいと考える親御さんも多いはずです。

これらの費用はかなり大きな金額なので、預金だけで貯めるのはほぼ無理です。

将来必要なお金を用意するには、時間を味方につけて低リスクで運用していくしかありません。

本記事では、障害を持つ子を育児中のママやパパに向けて新NISAで資産形成していく方法を解説します。

- 新NISAとは何か

- 障害児の親が新NISAで資産形成するのがおすすめな理由

- 障害児の親が新NISAで運用した場合のシミュレーション

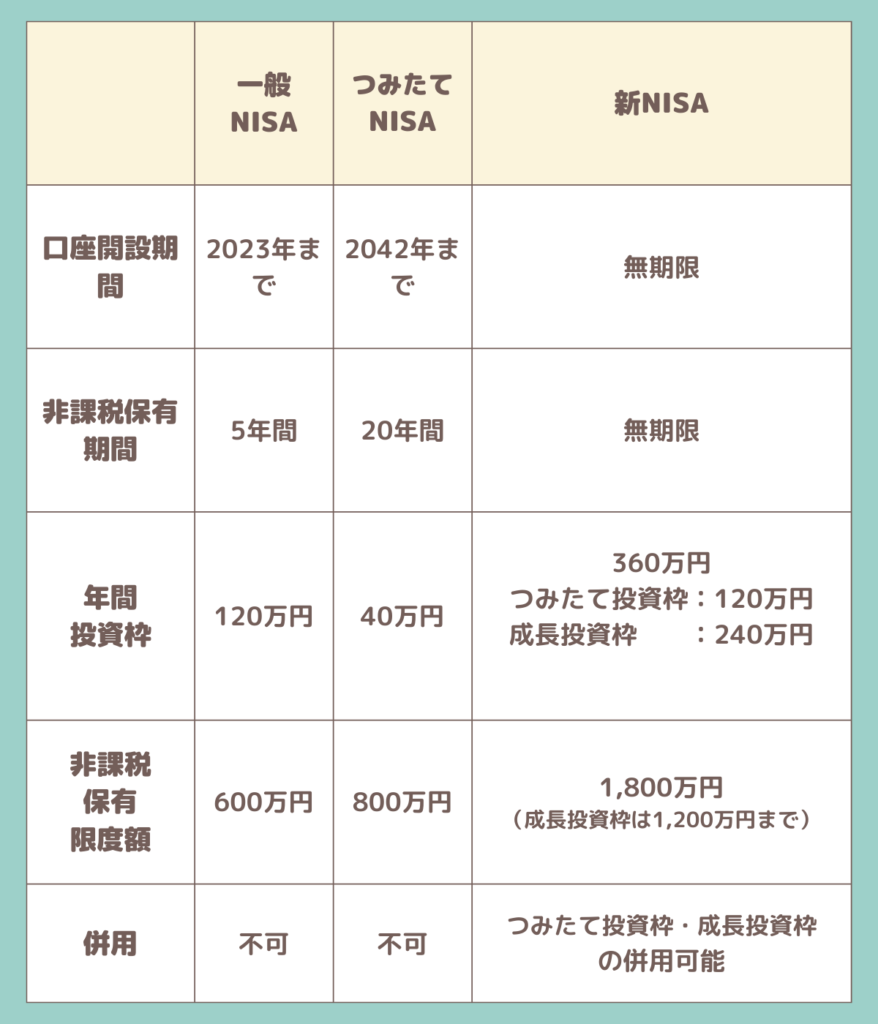

新NISAとは

新NISAとは2024年から始まる新しい非課税投資制度です。

現行のNISA(一般NISA)と変わった点は、下記の通り。

- 非課税保有期間が無期限になった

- 口座開設期間が恒久化(無期限)になった

- 年間投資枠が「つみたて投資枠120万円」と「成長投資枠240万円」の合計360万円になった

- 非課税保有限度額は1,800万円(成長投資枠は1,200万円まで)

- 非課税保有枠を再利用できる

たじみゆ現行の一般NISAとつみたてNISAを良いとこ取りしたような制度となっています!

新NISAは一般NISA、つみたてNISAと違い非課税期間が無期限になったので、老後資金などを長期的に積み立てていくのに適しています。

お悩み「非課税期間が無期限!」「非課税枠が拡大された」と言われてお得な感じはするけど、現行NISAとの違いがわからない……

たじみゆ上記のような人に向けて、現行NISAとの違いを詳しく見ていきましょう!

従来のNISA・つみたてNISAとの違い

NISA(少額投資非課税制度)自体は、2014年から制度化されていました。

また、一般NISAだけでなく、つみたてNISAに関しても2018年から制度がスタートしました。

現行の一般NISAとつみたてNISA、2024年から始まる新NISAの違いは、下記の通りです。

上記のように、新NISAは一般NISAやつみたてNISAよりも年間投資枠が多くなっています。

一方で、非課税保有限度額が設定されたので年間投資枠にとらわれず、自分のペースで資産形成をしていける仕組みになっています。

たじみゆ今後は「NISAの今年分の枠を使いきれなかった……」と落ち込まなくてすみそうですね

非課税保有限度額1,800万円は、所有している株式や投資信託を売却しても枠が復活し再利用できます。

- 若いうちは時間を味方につけて、配当金なしで再投資してくれる投資信託を購入する

- 子供にお金がかかる時期は投資信託を取り崩して教育費に充てる

- 老後は年金+配当金で暮らせるように高配当株を購入する

上記のように、ライフステージに合わせて自分の投資スタイルを変えられるのも魅力的です!

たじみゆ我が家は老後資金+子供に遺すお金を増やすため、投資信託メインで運用していく予定です

このように、新NISAは節税効果が大きい点も魅力ですが、毎日の育児に追われて資産形成が二の次になってしまっている人でも投資をしやすいです。

障がいを持つ子を育児中のママ・パパに新NISAをおすすめする理由を次の章で詳しく紹介します。

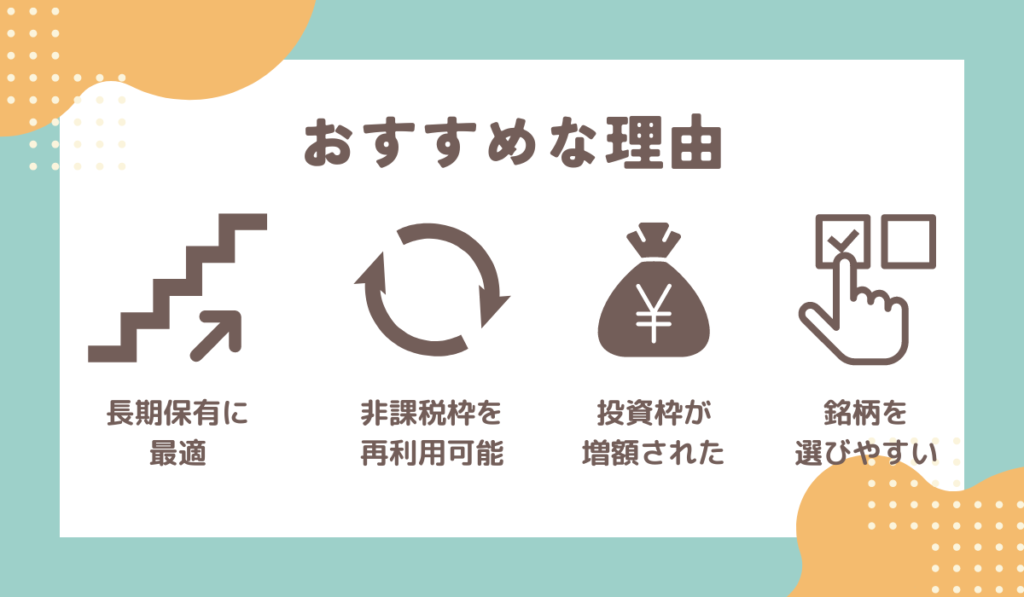

障害者育児中の親に新NISAで資産形成をおすすめする理由

正直、新NISAはすべての年代の人におすすめできる制度なのですが、障がいを持つ子を育てていて毎日忙しいママやパパにも特におすすめしたい制度です。

障がいを持つ子を育てているママ・パパに新NISAがおすすめな理由は、下記の4つです。

- 長期的に資産を増やせる

- 売却した枠は再利用できる

- 年間投資枠が現行NISAより増額された

- 銘柄選びに悩まなくてすむ

それぞれ詳しく解説していきます。

長期的に資産を増やせる

2024年から始まる新NISAは、非課税期間が無期限に延長されます。

現行NISAと比較して長期的な視点で資産運用を行えるので、老後資金や子供の将来にかかるお金を用意するのにも活用可能です。

複利の効果により、運用期間が長ければ長いほど利益も大きくなると予想できます。

長期的な資産運用がもたらす効果を見るために、下記の条件で運用した場合のシミュレーション結果を紹介します。

- 元本:1,800万円

- 年利:4%

- 税率:20.315%

運用期間や保有口座による利益の違いは、下記の通りです。

| 運用口座 | 運用期間 | 運用益 | 元本+運用益 (税引き後) |

|---|---|---|---|

| 特定口座 | 1年間 | 約72万円 | 約1,857万円 (税金:約14,6万円) |

| 新NISA | 1年間 | 約72万円 | 約1,872万円 (税金:0円) |

| 特定口座 | 10年間 | 約864万円 | 約2,489円 (税金:約175.6万円) |

| 新NISA | 10年間 | 約864万円 | 約2,664万円 (税金:0円) |

| 特定口座 | 30年間 | 約4,038万円 | 約5,018万円 (税金:約820万円) |

| 新NISA | 30年間 | 約4,038万円 | 約5,838万円 (税金:0円) |

上記のように、運用益をそのまま再投資すれば、複利の効果で資産が雪だるま式に増えていきます。

たじみゆ30代からコツコツ新NISAを始めるだけでも、老後資金を用意できますよ!

売却した枠は再利用できる

新NISAは年間投資枠とは別に、非課税保有限度額が決められています。

非課税保有限度額は1,800万円であり、新NISAで保有していた株式や投資信託を売却すると枠を再利用できます。

非課税枠を再利用できることで、新NISAは現行NISAよりも任意のタイミングで売却しやすくなったといえるでしょう。

現行NISAでは売却後に非課税枠が復活しないので、利益を最大化するには長期保有しか選択肢がないケースもありました。

株式市場を見ながら売却しやすくなった点もメリットですが、自分のライフステージの変化に合わせて新NISAを取り崩し現金化しやすい点も魅力です。

- 住宅購入や子供の入学・進学など、まとまったお金が必要なときに売却しやすい

- 年齢や働き方の変化に合わせて、新NISAで保有する銘柄も変更しやすくなる

- 新NISAの出口戦略や相続対策も考えやすくなる

障害を持つ子の親にとって自分が老いたときや子供が大きくなったときに、配当金などで安定した収入を得られるのは非常にメリットが大きいです。

また自分が亡くなる直前で新NISAで保有する金融商品を投資信託から高配当株に変更しておけば、知的障害などで判断能力がない子供にも配当収入を遺せます。

たじみゆ新NISAは現行NISAと比較して自由度がかなり上がったので、資産形成から出口戦略まで自分の希望通りに行いやすくなります

年間投資枠が現行NISAより増額された

新NISAの年間投資枠は、①つみたて投資枠120万円と②成長投資枠240万円の合計360万円です。

年間投資枠が増額されたことにより、投資資金を用意できるときにまとめて投資できるようになりました。

子供が幼稚園・小学生の時期など教育費や医療費がそれほどかからない時期に頑張って投資しておけば、先ほど紹介した複利の効果で資産を増やせます。

たじみゆとはいえ、年間360万円(夫婦あわせると720万円!)を投資に回すのは、かなり難しいでしょう。

新NISAで運用したいと考える人は、世帯収入や家計の状況にもよりますがまずは66,666円/月の積立を目指すのがおすすめです。

たじみゆ毎月66,666円であれば、夫婦で現行のつみたてNISAを満額しているのと同じだからです

ちなみに、66,666円/月で運用利回り4%のつみたて投資を一定期間行ったときの運用益は、下記の通りです。

| 運用期間 | 元本 | 運用益 | 元本+運用益 |

|---|---|---|---|

| 1年間 | 79万9,992円 | 17,327円 | 81万7,319円 |

| 10年間 | 799万9,920円 | 181万2,900円 | 981万2,820円 |

| 20年間 | 1,599万9,840円 | 833万8,349円 | 2,433万8,189円 |

| 30年間 | 2,399万9,760円 | 2,183万9,525円 | 4,583万9,285円 |

銘柄選びに悩まなくてすむ

新NISAには「つみたて投資枠」と「成長投資枠」の2種類がありますが、つみたて投資枠では購入できる商品が一定の投資信託のみとなっています。

たじみゆつみたてNISAと同様に、一定の基準を満たした長期積立に向いている商品しか購入できません

銘柄選びの自由度が低いともいえますが、逆に言えば自分でいちから購入銘柄を選ばなくてすみます。

我が家もなんですが、育児中それもハンデや特別なケアが必要な子を育児していると時間がいくらあっても足りないですよね。

- 子供の将来や今の困りごとを解消するためのアイデアを調べたい

- 子供のケアに時間を取られて何かを調べる時間がない

こんな状況で何かを調べる時間すらない人や時間があっても、今必要な差し迫った悩みについて調べるだけで精いっぱいの人も多いはずです。

このように忙しいママやパパでも、新NISAのつみたて投資枠であれば、金融庁が認めた一定の投資信託の中から選んで投資を始められます。

たじみゆ「何を買っていいかわからなくて投資できない」と思っていた人にもぴったりです!

また、新NISAには成長投資枠もありますが、こちらはある程度自由に銘柄を選べます。

投資に慣れてきたら成長投資枠で個別銘柄を買うのに挑戦しても良いでしょう。

新NISAのデメリット・リスク

新NISAは、投資なので元本割れのリスクがあります。

他にも、下記の3つのデメリットやリスクがあるので、投資を始める前に把握しておきましょう。

- 元本割れする可能性もある

- 損益通算ができない

- 短期的な売買もできてしまう

それぞれ詳しく解説していきます。

元本割れする可能性もある

新NISAは投資で得た利益を一定額まで非課税にする制度であり、投資で必ず利益が出ることを保証する制度ではありません。

新NISAで購入した銘柄が値下がりし、元本割れしてしまう可能性もあります。

新NISAは投資による利益を非課税にできる制度なので、元本割れしたタイミングで現金化すると利益が出ないので節税効果もありません。

たじみゆ当たり前ですが、元本割れすると損をしてしまうのでせっかくの投資も無駄になってしまいます

元本割れを防ぐには銘柄選びと長期投資を行うことが大切です。

- 投資信託や株式は値上がりと値下がりを繰り返すので長期保有をすればリスク軽減できる

- 決まったタイミングでドルコスト平均法で分散投資していけばリスク分散・軽減できる

残念ながら元本割れを100%防ぐ方法はありませんが、分散投資や長期保有をすることでリスクをできるだけ減らせます。

たじみゆだからこそ、新NISAの開始と共に少額ずつ投資をしていくことが大切です!

損益通算ができない

新NISAは、他の一般口座や特定口座と損益通算できません。

損益通算とは、1年間で発生した投資の利益と損失を相殺させ、利益にかかる税金を減らすことです。

上場株式の値上がり益や配当金は約20%の税金がかかりますが、他の取引で損失が出た場合は損益通算を行えます。

新NISAは、そもそも一定額まで投資による利益が非課税になる制度なので、損益通算を行えません。

たじみゆ特定口座ですでに資産運用している人は、注意しておきましょう!

逆に言えば、新NISAで投資デビューしたい人やこれまでも一般NISAやつみたてNISAでしか投資をしていなかった人にはあまり関係ないデメリットといえるでしょう。

短期的な売買もできてしまう

メリット部分でも紹介しましたが、新NISAは売却をすると投資枠が復活します。

一般NISAやつみたてNISAと比較して売却のハードルが下がるので、短期的な売買をしてしまう人が出てしまう恐れもあります。

しかし、新NISAで老後資金や将来子供にかかるお金を貯めることを考えた場合、できるだけ低リスクの銘柄を長期で保有することが何よりも大切です。

- 売却を避けた方が良いとき

- 急にお金が必要になったとき

- 保有銘柄が急落したとき

- 自分とは違う運用方針を見たとき

上記のタイミングで安易に売却してしまうと、新NISAのメリットを活かしきれない恐れがあります。

たじみゆ後半でも解説しますが「何のために運用するのか」と「余裕資金で投資をすること」が大切です!

新NISAの運用シミュレーション

新NISAは、現行の一般NISAとつみたてNISAを合体させた制度に近く、自由度が高いのが特徴です。

そのため、運用目的や方針を決めておかないと「何を購入すればいいの?」「いくら投資に回せばいいの?」と悩んでしまう人も多いはずです。

本記事では、実際に障がいを持つ子と定型発達の子を持つ筆者が我が家に合う新NISAの運用目的を考えてみました。

- 老後資金2,000万円をオルカンで貯める

- 老後資金2,000万円+子供に遺す2,000万円をオルカンで貯める

- 年金以外の収入を確保するため年間50万円分の配当金を得る

それぞれ条件などを詳しく紹介していきますね!

老後資金2,000万円をオルカンで貯める

2019年から話題になった「老後2,000万円問題」を解決するため、2,000万円をオルカン(eMAXIS Slim 全世界株式)で貯めるケースを考えてみましょう。

- 35歳から60歳になるまでの25年間でつみたて投資をする

- 60歳(投資開始から25年経過)時点で元本+運用益で2,000万円にする

- オルカン100%投資を行う

- オルカンの運用利回りは6%で計算する

- 新NISA(運用益は非課税)で投資する

- 手数料は考慮しない

上記の条件であれば、毎月28,860円のつみたて投資を行えば60歳時点で元本+運用益が2,000万円になります。

毎月3万円弱のつみたてで良いので、現行のつみたてNISAと同じ感覚で投資しやすいのではないでしょうか。

たじみゆ新NISAは非課税期間が無期限なので、早く始めれば始めるほど複利の効果に期待できますね!

老後資金2,000万円+子供に遺す2,000万円をオルカンで貯める

障がいを持つ子を育てている場合、自分たちの老後資金だけでなく、子供のためにお金を多く遺したいと考える人もいるのではないでしょうか。

我が家もそのタイプで、欲を言えば発達が遅れている下の子に遺す分と同額を定型発達の上の子にも遺したいです。

以下の条件で合計4,000万円を積み立てる場合の月額投資額を計算してみましょう。

- 35歳から60歳になるまでの25年間でつみたて投資をする

- 60歳(投資開始から25年経過)時点で元本+運用益で4,000万円にする

- オルカン100%投資を行う

- オルカンの運用利回りは6%で計算する

- 新NISA(運用益は非課税)で投資する

- 手数料は考慮しない

上記の場合、毎月57,721円の投資が必要です。

たじみゆ夫婦でつみたてNISAを毎月満額購入した場合、66,666円/月なのでそれよりは安いですね

ただし子供が成長し教育費がかかる時期もあるので、25年間継続して毎月58,000円弱を投資に回すのは難しい場合もあるでしょう。

年金以外の収入を確保するため年間50万円分の配当金を得る

新NISAでは投資信託だけでなく、個別銘柄も購入可能です。

高配当株に投資すれば、配当金を非課税で受け取れます。

たじみゆ不労所得ですね!

以下の条件の投資・配当金受け取りを達成する場合の月額投資額を計算してみましょう。

- 35歳から60歳になるまでの25年間で高配当株に積立投資していく

- 60歳(投資開始から25年経過)時点で年間配当額80万円を達成する

- 購入銘柄の配当利回りは4%とする

- 新NISA(運用益は非課税)で投資する

- 手数料は考慮しない

- 受け取った配当金は再投資に回さない

配当利回り4%で配当金を年間で80万円受け取るには「80万円÷0.04=2,000万円」を投資に回す必要があります。

なお、オルカンを購入したときと違って再投資をしていないので、複利の効果は期待できません。

単純に2,000万円を25年間で積み立てる必要があるので、月額投資額は約66,667円です。

たじみゆ利益を再投資しない分、月額投資額は多くなりますね

老後に年金+αの収入源として配当金を受け取るのは魅力的ですが、若いうちから配当金投資に回す場合は複利の効果と天秤にかける必要があります。

ただ、新NISAは売却後に非課税枠を再利用できるので、若いうちはオルカンなどで資産を雪だるま式に増やし、老後に配当金投資に切り替えることも可能です。

新NISAを始める流れ

2024年になってすぐ新NISAで投資を始めるには、事前にNISA口座を開設しておく必要があります。

金融庁によると現行の一般NISAおよびつみたてNISAの口座を開設しておくと、2024年以降は新NISAも自動的に口座開設されるそうです。

また、証券会社は日本にいくつかありますが手数料が安く投資信託の種類も多いSBI証券と楽天証券のどちらかを選ぶ人が多いです。

たじみゆ新NISAで投資信託の長期保有を考えているのであれば、SBI証券がおすすめです

SBI証券では毎月投資信託の保有金額に応じてポイントが貯まりますし、貯まったポイントで投資信託の購入も可能です。

一方で、楽天モバイルユーザーやその他の楽天サービスを利用していて、楽天ポイントを貯めたい人は楽天証券を利用しても良いでしょう。

障害児育児中の親が新NISAを始めるときの注意点

障がいを持つ子を育てているママやパパが新NISAで資産運用するのであれば、投資目的をハッキリさせて短期間の値動きの変化に慌てないなどいくつか注意すべきことがあります。

具体的には、下記の5つに注意が必要です。

- 投資目的をハッキリさせる

- 生活の余裕資金を投資に回す

- 投資が難しい時期もストレスを溜めない

- 小まめに値動きを確認しない

- 出口戦略・認知症対策も考えておく

それぞれ詳しく解説していきます。

投資目的をハッキリさせる

新NISAで運用を始める際には、投資目的をハッキリさせましょう。

新NISAは現行NISAよりも非課税枠が増えるので、枠を使い切ることを目的とすると疲弊します。

非課税枠の上限に惑わされず、自分は何のためにいくら貯めたいのかを考えましょう。

例えば、老後資金2,000万円を貯めたいのであれば、毎月28,860円をつみたて投資すれば25年間で達成できます。

- 何のために投資をするのか

- いつまでにいくら貯めたいのか

- どの程度リスクを許容できるのか

上記について、まずはハッキリとさせておきましょう。

生活の余裕資金を投資に回す

投資は生活費の中で行うのではなく、余裕資金を投資に回すようにしましょう。

生活費を投資に回してしまうと、売却すべきタイミングでないときにお金が必要で売却してしまう恐れもあるからです。

たじみゆ家計に余裕がない状態で投資をすると、値動きに一喜一憂しやすくもなります

障害児を育てていると将来の不安や子供の発達など、悩んでしまうことも多いでしょう。

たじみゆその上、投資にまで悩まされたらパンクしてしまいます……

余裕資金で投資を行うために、まずは半年から1年程度の生活費を貯めて生活防衛資金を用意しておきましょう。

投資が難しい時期もストレスを溜めない

新NISAは非課税期間が無期限かつ非課税枠も大幅に増えたので、制度を知れば知るほど「投資したい」「投資にお金を回して増やしたい」と考えてしまいがちです。

とはいえ、子供の入学・進学や住宅購入などライフステージで出費がかさむ時期もありますし、常に投資を行うのが難しいこともあるでしょう。

子供に教育費がかかる時期などは「投資に回せなくても仕方ない」と考え、今お金をかけてでもやるべきことに集中するのも大切です。

たじみゆ将来のお金も大切ですが、今しかできない教育や経験も重要です!

小まめに値動きを確認しない

新NISAで長期運用するのであれば、毎日値動きを確認する必要はありません。

保有銘柄が下がっているとストレスになるので、月1回や数ヶ月に1回の確認で大丈夫です。

長期保有を目的としていて売却を考えていないのに値動きを確認しても仕方ないですし、保有銘柄が値下がりしていると焦ってしまいます。

「売却すべきかな」「もっと下がったらどうしよう」と余計なことを考えなくてすむように、値動きの確認タイミングはあらかじめ決めておきましょう。

出口戦略・認知症対策も考えておく

育児中のママ・パパにとってはまだ先のことですが、新NISAの出口戦略や認知症対策も必ず考えておきましょう。

新NISAの非課税期間は無期限なので、自分が高齢者になったときも新NISAで資産運用している可能性があるからです。

なお、新NISAを利用していた人が死亡した場合、保有銘柄は子供などの相続人に受け継がれます。

障害を持つ子が相続した場合、自分の意思で保有銘柄を運用できない可能性があるので注意しましょう。

- 成年後見制度を利用する

- 家族信託を利用する

知的障害などで判断能力が不十分な人の資産管理は上記の方法がありますが、証券会社ごとに対応が異なります。

たじみゆ上記制度を利用しても新規買い付けはできず、保有銘柄の売却や運用のみできる場合がほとんどです

例えば、自分が高齢者になり認知症対策をする段階で、保有銘柄を投資信託から高配当株に変更するなどの対策が必要な可能性もあるでしょう。

新NISAに関するよくある質問

最後に、障害児育児と新NISAについてよくある質問を回答と共に紹介していきます。

- 新NISAは子供でもできる?

-

新NISA口座は子供は開設することができないため、親が子供名義で新NISAを運用することはできません。

【まとめ】新NISAで将来のお金の不安に備えよう

新NISAは非課税期間が無期限になり、非課税枠も現行のNISAより大幅に増えました。

そのため、目的に合った資産運用をしやすく、自分が将来必要になるお金を貯めるのに適しています。

障害を持つ子を育てていて、自分たちの老後資金だけでなく子供にかかるお金も用意してあげたいと考える親御さんも多いのではないでしょうか。

新NISAで分散投資と長期運用を行えば、リスクを軽減しつつ目標金額を貯められます。

新NISAは2024年から開始されますが、現行の一般NISAやつみたてNISAで口座開設しておくと自動的に新NISA口座が開設されます。

たじみゆ今のうちに準備しておくのがおすすめです!

コメント