お悩み

お悩み障害のある子のために、お金を遺してあげたい!子供名義で貯金していけば良いかな?

たじみゆ

たじみゆ障害の程度によっては、子供が自分で財産管理できないので誰名義で貯金するのか慎重に判断する必要があります

本記事では、上記のようにお悩みの人に向け、知的障害児・障害者の貯金について解説します。

- 障害児・障害者のお金を本人名義で貯めるメリット・デメリット

- 障害児・障害者のお金を親名義で貯めるメリット・デメリット

- 障害児・障害者の財産管理方法

親亡き後の生活を少しでも良くするために、障害児や障害者のために貯金をしてあげたいと思う親御さんも多いのではないでしょうか。

私もその1人で、定型発達の上の子にも軽度知的障害の下の子にもできるだけ資産を遺してあげたいと考えています!

ただ、障害の程度によっては障害児・障害者が財産管理を行えない可能性があるので注意しなければなりません。

たじみゆ障害の程度によっては、家族信託や成年後見制度などの利用も検討しましょう!

本記事では、障害児・障害者の貯金は誰名義で貯めるべきか、障害者の財産管理方法を紹介します。

私は、子供に遺すお金や自分の老後資金を新NISAで貯めていく予定です。

障害児育児中の家庭に、新NISAがおすすめな理由は下記の記事で詳しく解説しています。

障害児・障害者名義で貯めるメリット

障害児・障害者名義でお金を貯めた場合、本人に判断能力があれば自由にお金を使えます。

他にも、障害児・障害者名義でお金を管理すれば、親が亡くなった後に他の相続人に資産が受け継がれることもありません。

それぞれ詳しく見ていきましょう。

本人が自由に使える

障害がありケアが必要であっても、本人に判断能力がある場合、障害児・障害者名義で貯めたお金は本人が自由に使用できます。

たじみゆ障害があったとしても、趣味や好きなことがあるはずで、本人が自分の意思で好きなことにお金を使えるのは幸せなことだと思います

私の息子も軽度知的障害ですが、将来どんな暮らしや働き方をするにしても「好きなアイスを買う」など日常の中でちょっとした幸せを見つけてほしいと考えています。

親亡き後に他の相続人に資産が渡ることがない

障害児・障害者名義でお金を貯め、本人が管理していた場合、障害のある子の親が亡くなったとしても、他の相続人に資産が渡ることはなりません。

相続権を持つ人物は、法律によって下記のように決まっています。

| 常に相続人 | 配偶者 |

|---|---|

| 第一順位 | 子供や孫 |

| 第二順位 | 両親・祖父母 |

| 第三順位 | 兄弟姉妹・甥姪 |

子供であれば兄弟姉妹全員が同順位の相続権を持つため、障害のある子も定型発達の兄弟もみな相続人となります。

例えば、親が遺言書を用意していなかった場合は「障害のある子にお金を多めに遺したい」と考えていても、遺志が反映されない恐れがあります。

一方で、障害児・障害者に自分が元気なうちに贈与しておけば、自分が亡くなり相続が発生しても他の子供に資産が受け継がれることはありません。

障害児・障害者名義で貯めるリスク・デメリット

障害のある子供名義で貯金をする際には、障害児・障害者の判断能力の有無に注意しなければなりません。

障害児・障害者に判断能力がない場合は、預貯金の引き出しなどができなくなってしまうからです。

他にも、障害児・障害者名義で貯金をしすぎてしまうと、本人に資産があるとされ、グループホームに入居できなくなる恐れもあります。

障害児・障害者名義で貯金するリスクやデメリットは、下記の通りです。

- 障害児・障害者本人が財産を管理できない恐れがある

- 資産があるとグループホームに入居しにくくなる場合がある

- 成年後見人が必要になったとき家族・親族以外が選ばれる可能性が上がる

それぞれ詳しく見ていきましょう。

障害児・障害者本人が財産を管理できない恐れがある

知的障害が重く判断能力がないとされると、障害児・障害者に判断能力がない場合は、預貯金の引き出しなどができなくなってしまうからです。

障害児・障害者が財産管理を行えないときは、成年後見制度の申立てをして成年後見人に財産管理をしてもらう必要があります。

また、障害が比較的軽度であり、成年後見制度が必要なかったとしても、資産を障害児・障害者本人が管理できるかは別問題です。

本人の身に余る資産を遺した結果、トラブルや犯罪に巻き込まれるリスクが増す可能性もあります。

たじみゆ資産を遺すのであれば、使い方についても子供に教えておきましょう

資産があるとグループホームに入居しにくくなる場合がある

障害者が親亡き後に備えてグループホームに入居する際、本人名義の資産が多いと入居しにくくなる恐れがあります。

グループホームによっては、入居者に資産要件を設定している場合もあります。

資産要件を設定していないグループホームも緊急性などをもとに優先順位を設定した結果、資産の少ない障害者の方が優先して入居できる可能性もあるので注意しなければなりません。

たじみゆ親亡き後を考える場合は子供に遺す資産だけでなく、子供の暮らしについても考える必要があります

成年後見人が必要になったとき家族・親族以外が選ばれる可能性が上がる

障害児・障害者名義の資産が多いと、成年後見制度の申立てが必要になったとき、家族や親族以外が後見人に選ばれる可能性が上がってしまいます。

成年後見制度は、知的障害により判断能力がない人の代わりに成年後見人が財産管理や法的行為、契約手続きを行う制度です。

成年後見人になる人物を最終的に決定するのは家庭裁判所であり、障害のある人(被後見人)に資産が多いと、弁護士や司法書士などの専門家が後見人になることが多いです。

例えば、令和4年の成年後見制度の申立てでは、成年後見人として選ばれた人のうち、親族以外が選ばれたのは全体の約8割にもなります。

たじみゆ上記のように、成年後見人に専門家が選任されるケースは増えています

司法書士や弁護士が成年後見人として選任された場合、月額報酬として5,000円から1万円ほどかかります。

親亡き後問題を成年後見制度を利用して解決しようとした場合、月額報酬が非常に大きな負担となるはずです。

たじみゆ親亡き後の30年間にわたり成年後見制度を利用した場合、180~360万円ほどかかる計算です!

親が管理していると名義預金と判断される恐れがある

親が障害のある子にお金を遺そうと考え、子供名義で貯金をしていると名義預金と判断される恐れがあります。

名義預金とは、口座名義人ではない人物が管理している預金です。

名義預金と判断されると、実際にお金を管理している人(この場合は親)が死亡したときに、相続税が課税される恐れがあります。

他にも、定型発達の子が「障害児・障害者名義の貯金も遺産分割の対象にすべき」と主張するなど、相続発生時にトラブルになる可能性もあるので注意しなければなりません。

また、そもそもの問題として、障害のある子であっても15歳を超えると金融機関で本人以外が手続きをすることは難しくなります。

そのため、障害児名義で貯金をしていると、いざ子供が15歳になったときに資産を動かせなくなる可能性もゼロではありません。

障害者名義の銀行口座開設については、下記の記事でも詳しく解説しているので、あわせてご参考ください。

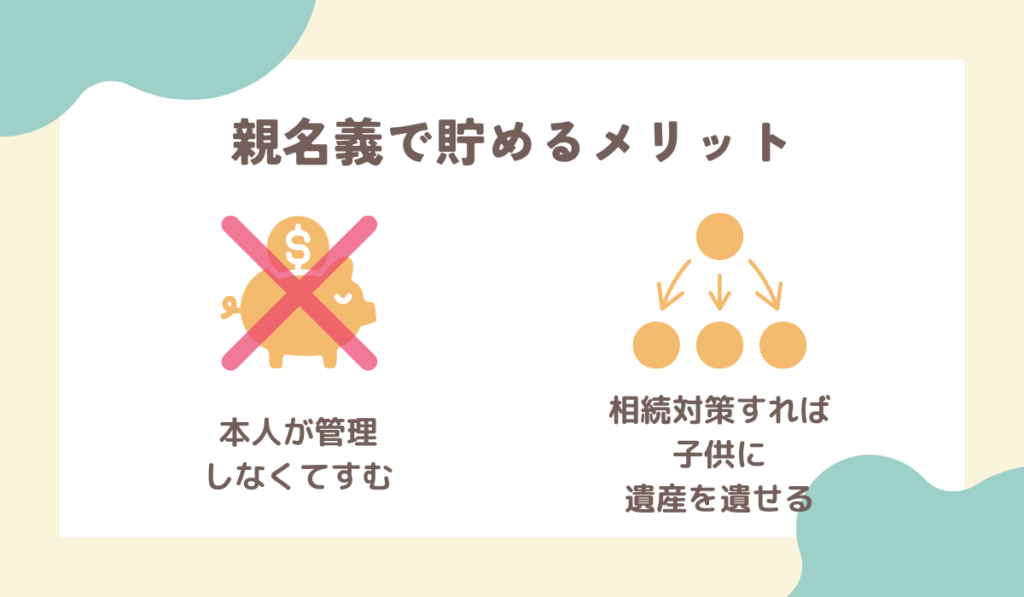

親名義で貯めるメリット

障害児・障害者名義ではなく、親名義で貯金をしておくと、子供が財産管理をしなくてすみます。

他にも、相続対策を行っておけば希望の人物に財産を受け継いでもらえます。

親名義で障害のある子のためのお金を貯めるメリットを詳しく見ていきましょう。

障害児・障害者が財産管理をしなくてすむ

親名義で子供に遺すためのお金を貯める最大のメリットは、障害児・障害者本人が財産管理をしなくてすむ点です。

重度の障害があり判断能力が認められないと、障害者本人が財産管理を行うことはできません。

そして、障害の程度が軽度であり判断能力が認められても、多額の資産を管理できずトラブルに発展してしまう可能性もあります。

たじみゆ詐欺被害に遭う、知人にお金を貸してしまう、浪費してしまうなどは避けたいですよね

障害のある子名義のお金を減らしておけば、本人が管理しなくてすむのはメリットといえるでしょう。

相続対策を行っておけば親亡き後にも備えられる

障害のある子のために使いたいお金を親名義で遺す場合、相続で他の子のものになってしまうのが心配な人もいるはずです。

しかし、親が元気なうちに相続対策をしておけば、自分が亡くなった後に障害のある子へ財産を遺すこともできます。

相続対策には、下記のように複数の方法があります。

- 遺言書の作成

- 生前贈与

- 家族信託

- 生命保険の加入

それぞれメリットとデメリットがあるので、複数の方法を掛け合わせる、司法書士や弁護士に相談してベストな方法で対策するのが良いでしょう。

障害児・障害者の親が遺言書を用意すべき理由については、下記の記事で詳しく解説しているので、あわせてご参考ください。

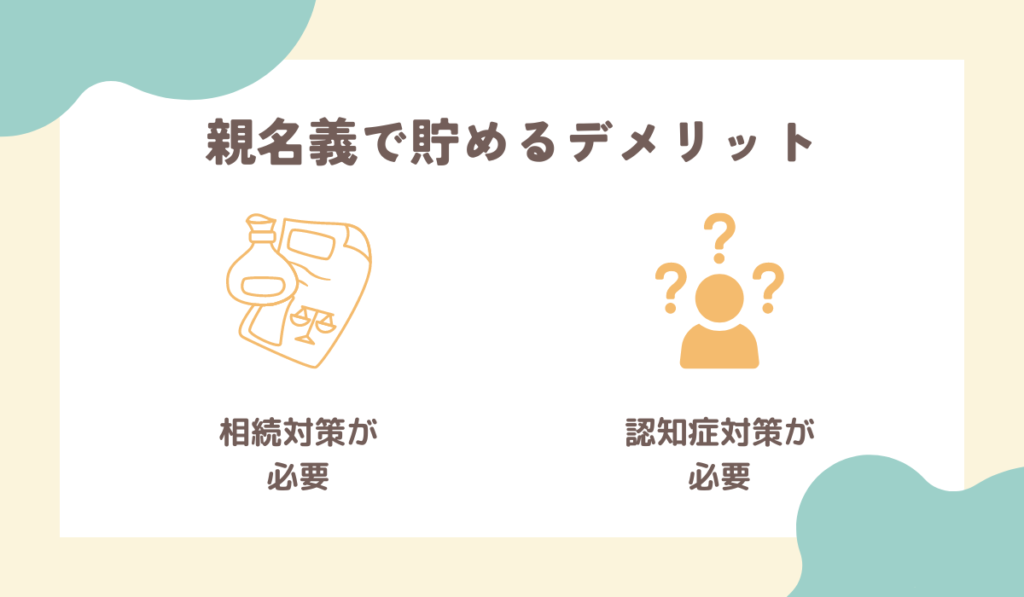

親名義で貯めるデメリット

子供のためのお金を親名義で貯めてしまうと、相続対策が不十分な場合、意図しない人物に遺産が受け継がれたり、認知症になったとき資産が凍結されたりする恐れがあります。

それぞれ見ていきましょう。

相続対策をしていないと遺志を反映してもらえない恐れがある

親名義で子供に遺すお金を管理していた場合、相続対策していないと遺族に遺志を反映してもらえない恐れがあります。

例えば、障害のある子に多めの遺産を遺そうと考えていても、定型発達の兄弟が反対し法定相続分による相続を行う可能性もゼロではありません。

- 障害のある子に資産を遺したい

- 自分が亡くなった後に面倒を見てくれる定型発達の子、孫に資産を遺したい

どちらの希望にせよ、自分が元気なうちに相続対策をしておく方が安心です。

親が認知症になると資産が凍結される恐れがある

親名義で子供の資産を管理していると、親が老いて認知症になったときに預金口座を凍結される恐れがあります。

認知症になり判断能力を失うと、財産管理などを行えなくなるからです。

認知症になり判断能力を失った人の預金を引き出す場合、成年後見制度の申立てを求められる場合もあるのでご注意ください。

たじみゆ相続対策だけでなく、認知症対策もしておきましょう!

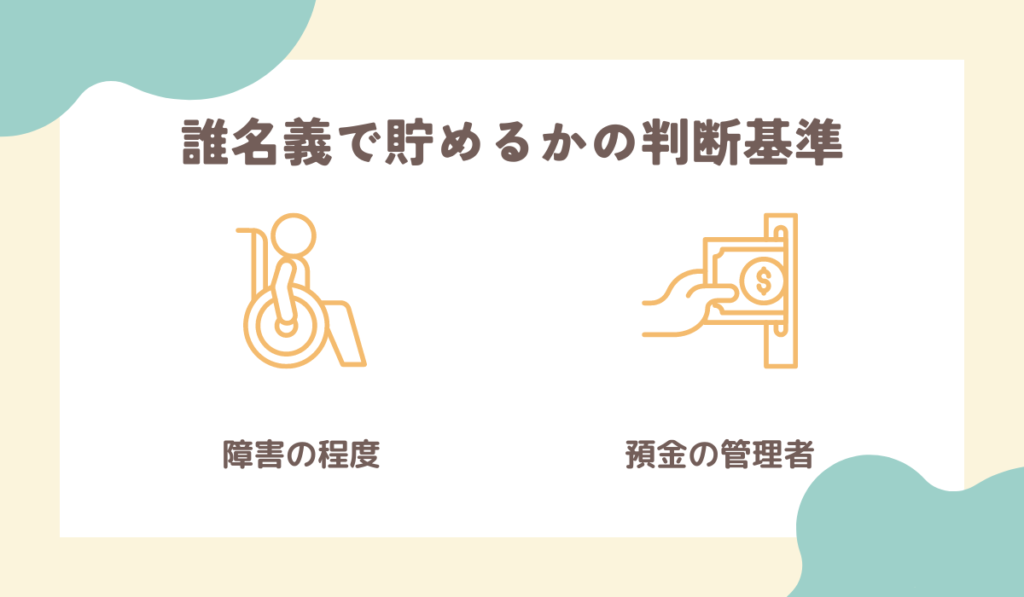

障害児・障害者の貯金を誰名義で貯めるか決める基準

先ほど解説したように、障害児・障害者の貯金を貯める場合、誰名義で貯めるかは下記の基準をもとに決めるのが良いでしょう。

- 障害の程度

- 預金を管理する人

それぞれ詳しく解説していきます。

障害の程度

障害の程度が重く判断能力がないとされる場合、本人が銀行口座を管理できないので、親名義で管理することを検討しましょう。

本人名義で管理しようとすると、成年後見制度を利用しなければならない恐れがあります。

成年後見制度は絶対に悪いとは言い切れないのですが、認知症患者向けというか、数十年使うことを想定されていないような制度なのが、非常に気になります。

たじみゆ成年後見制度を利用すると、原則として途中で辞められないことも理解しておく必要があります!

預金を管理する人

実際に預金を管理するのは誰なのかを基準に、口座名義人を決めてしまうのが最も手っ取り早いです。

判断能力の有無にかかわらず、口座名義人以外が銀行口座を管理していると名義預金と判断されてしまうからです。

名義預金は実際に口座を管理している人の資産として扱われるため、相続対策としては不十分になってしまいます。

たじみゆ親御さんが預金を管理するのであれば、親名義で口座を用意しておくのがおすすめです!

障害児・障害者の財産管理方法

障害児・障害者に「親亡き後もできるだけ安心して幸せに暮らしてほしい」と考える人も多いはずです。

何を持って幸せとするかは難しいですが、生活に困窮しないように資産を遺してあげたいのであれば、下記の方法で財産管理を行いましょう。

- 家族信託

- 成年後見制度

- 本人名義での貯金(マル優・特別マル優)

それぞれ詳しく解説していきます。

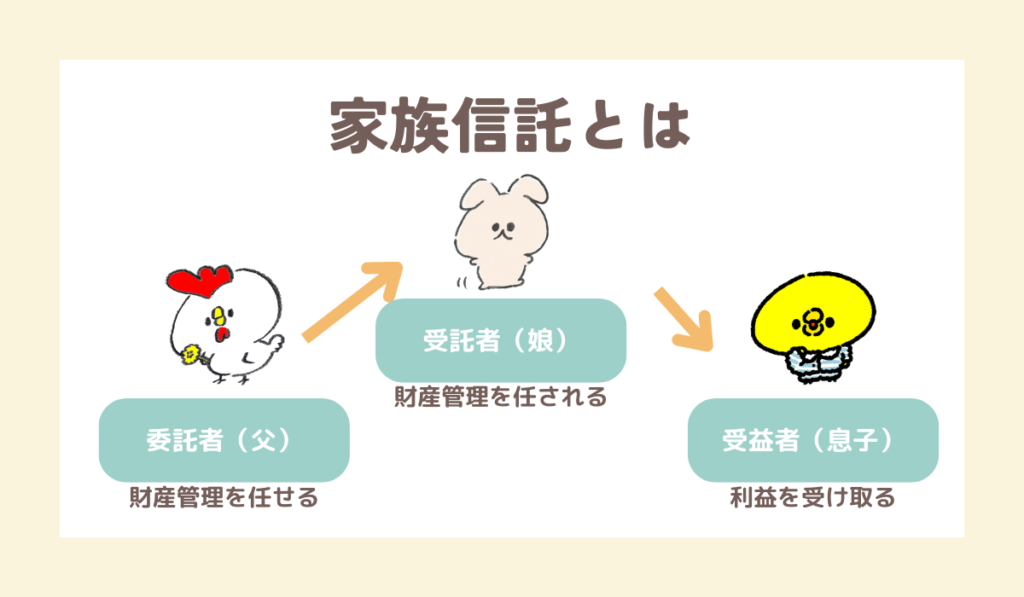

家族信託

家族信託を利用すれば、認知症対策と相続対策の両方を行えます。

家族信託とは、自分の財産の管理や運用、処分を家族に任せる制度です。

家族信託は財産の管理方法だけでなく、自分が亡くなったときに財産を受け継ぐ人物や財産によって生じた利益を受け継ぐ人物を指定できます。

したがって、下記のように家族信託の契約を結べば、障害のある子に財産に定期的に財産を渡すことも可能です。

| 親 | 委託者 (財産の所有者) |

|---|---|

| 定型発達の子・孫 | 受託者 (財産の管理や運用、処分をする人) |

| 障害のある子 | 受益者 (財産によって生じた利益を受け取る人) |

我が家も、将来息子が財産を管理できないようであれば、家族信託を利用したいと考えています。

たじみゆ定型発達の娘と仮に娘が将来子供を産んだら、その子を受託者とする家族信託を利用したいです

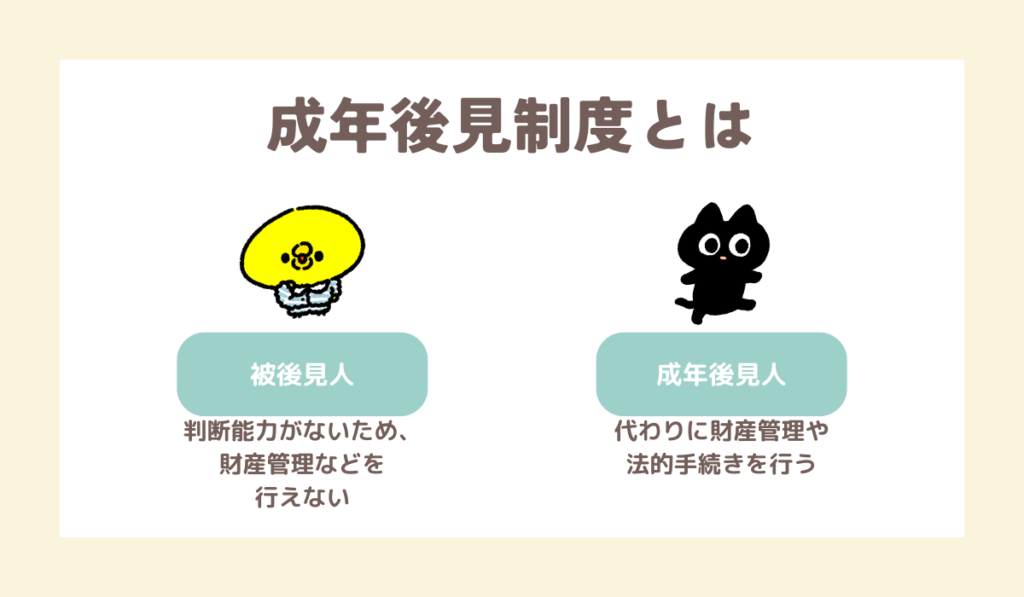

成年後見制度

障害者の財産管理や法的手続きを行う方法としては、成年後見制度があります。

成年後見人がいれば、成人した障害者の財産管理を行える一方で、制度には下記のデメリットもあります。

- 成年後見制度は原則としてやめられない

- 家族・親族以外の人物(専門家)が成年後見人になることもある

- 専門家が成年後見人に選ばれると報酬がかかる

- 成年後見人は障害者本人の利益のために行動するため、家族・親族と意見が合わない恐れがある

司法書士や弁護士などの専門家の中には、できるだけ成年後見制度を利用しない方向での財産管理をすすめてくる人もいるほどです。

たじみゆ我が家も成年後見制度は自由度が低いので、できるだけ利用したくないと考えています

本人名義での貯金(マル優・特別マル優)

身体障害者で判断能力には問題がない人や、障害が軽度で自分で財産管理を行える場合は、障害者本人の名義で貯金をしても良いでしょう。

障害者手帳を持っている人もしくは障害年金を受けている人は、少額貯蓄の利子等の非課税(マル優・特別マル優)という制度も用意されています。

マル優・特別マル優とは、障害者手帳などを持っている人が受け取る利子を元本350万円分まで非課税にできる制度です。

たじみゆマル優と特別マル優で合計元本700万円まで利子を非課税にできます

低金利時代が続いているため、マル優および特別マル優を利用して節税できる金額は微々たるものですが、長期にわたり貯金しておけば節税効果もその分大きくなります。

他にも、障害者が贈与を受けると最大6,000万円まで贈与税が非課税になる「特定障害者に対する贈与税の非課税」なども用意されています。

たじみゆ障害児・障害者名義でお金を貯めたいのであれば、こういった制度も活用していきましょう!

障害者の貯金についてよくある質問

最後に、障害者の貯金についてよくある質問を回答と共に紹介していきます。

- 障害年金を貯金すると支給停止になる?

-

障害年金の受給要件に資産要件はありません。

そのため、障害年金を貯金しても支給停止になることはありません。

【まとめ】障害の程度・本人の特性に合った方法で貯金しましょう

障害児・障害者のためにお金を遺したいと考える気持ちは、親であれば当然です。

しかし、子供の障害に合った方法でお金を貯めないと、その愛情や努力がかえってリスクとなってしまう恐れもあります。

お金に関する知識は教えてもらう機会も少なく、ましてや障害のある子などマイノリティ側だと情報も見つかりにくいです。

お住いの地域の自治体や専門家に相談しながら、ベストな財産管理方法を見つけていくのが良いでしょう。

この記事を読んだ人が1人でも多く、自分たちにとって最適な方法で資産管理をしていけることを願っています。

たじみゆここまで読んでいただき、ありがとうございました!

コメント