お悩み

お悩み障害者の子より親が先に亡くなる可能性が高くて、子供の将来が心配

たじみゆ

たじみゆ障害者の親亡き後問題は、問題を整理してひとつずつ対策をしていくことが大切です!

本記事では、上記のようにお悩みの人に向けて、障害者の親亡き後問題や解決方法を紹介します。

- 障害者の親亡き後問題とは

- 障害者が親亡き後に困る例

- 障害者の親亡き後対策としてすべきこと

医療や福祉制度が発達し、障害者の寿命も高くなっています。

障害の程度や種類にもよりますが、障害のある子供より親が先に亡くなる可能性も十分あり得ます。

自立が難しい障害者の子供がいるママやパパは、自分たちが亡くなった後の子供の生活や金銭問題にも対策しておく必要があるでしょう。

一方で、障害者の親亡き後問題は不安になりすぎる必要はなく、問題をひとつずつ整理し解決していくことが何より大切です。

たじみゆ不安になりすぎず、淡々と問題に対処するのが今も将来も家族みんなで楽しく過ごすコツです!

本記事では、障害者の親亡き後問題や解決方法についてわかりやすく解説します。

障害者がお金がないとお悩みのときには、下記の記事もお読みください。

障害者の親亡き後問題とは

障害者の親亡き後問題とは、障害者の生活をサポートしている両親が亡くなった後に障害者の生活や家計に問題が生じることです。

なお、実際に問題が生じなかったとしても、障害者の子を持つ親は「自分たちが亡くなったら、この子はどうなってしまうだろう」と不安を抱えている人が大半かと思います。

病気の後遺症で発達が遅れている子供がいる私も、生理前や疲れたときなど気分が落ち込むときに自分が老いたときや亡くなった後に不安を感じるときがあります。

たじみゆ自分がいなくなった後、老いた子供が辛く悲しい目に遭っている姿を想像すると胸がギュッとなり涙が出そうになります

「大人になったから自立しなさい!」「大人になった後のことは知らないよ、自己責任!」と子供に対して言えないのが、障害児育児の辛いところですよね。

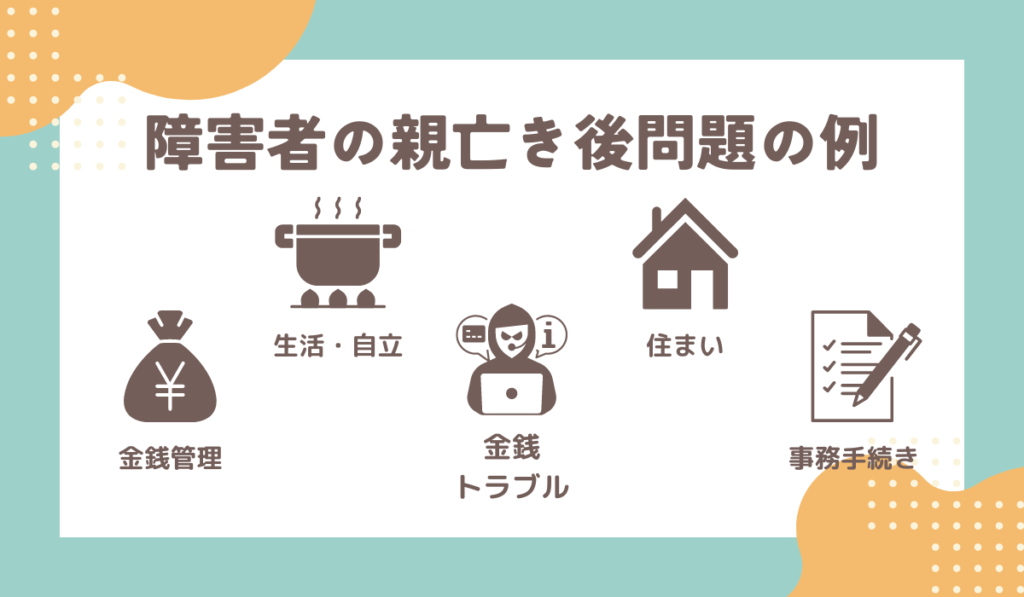

障害者が親を亡くしたときに困ること6つ

障害者の親亡き後問題や漠然とした不安感に対応していくには、問題をひとつずつ整理していくしかありません。

まずは、障害者が親を亡くした後に困ることを確認していきましょう。

- 生活・自立に関する問題

- 住まいに関する問題

- 生活費・金銭管理に関する問題

- 金銭トラブル巻き込まれに関する問題

- 親が亡くなった後の手続きに関する問題

- 障害者の支援者や施設入居時の保証人がいない問題

それぞれ詳しく解説していきます。

生活・自立に関する問題

親が亡くなるまで障害のある子供の生活サポートをしていた場合、親が亡くなった後はサポートをしてくれる人物を見つけなければなりません。

施設への入所やグループホームを利用する際には身元保証人や連帯保証人が必要な場合も多いです。

親が先に亡くなる可能性が高い場合は、親亡き後問題を見越して障害者の自立や生活支援を受けやすくする環境作りも大切です。

たじみゆ親だけで生活支援を行うのではなく、親子ともに元気なうちから各種サービスや制度を頼るのも良いと思います!

住まいに関する問題

高齢の親と障害者が同居していた場合、親が亡くなった後はそのまま実家に住み続けることが難しいケースもあるでしょう。

親が賃貸住宅に住んでいた場合、障害者である子供が賃貸契約を継続できない恐れもあります。

親が持ち家に住んでいた場合で子供が一人暮らしできる程度の障害であれば、高齢になり身辺自立ができなくなるまでは住まいの問題は解決できるでしょう。

しかし、障害者が高齢になったときの住まいの問題を解決するためにも、親が元気なうちに施設入居やグループホームの利用も検討しておくと安心です。

生活費・金銭管理に関する問題

知的障害や発達障害の中には、財産管理や生活費の管理が難しい人もいます。

- 生活費を管理し収支のバランスを保つ

- 公共料金や家賃の支払いを忘れずに期日までに行う

- 医療費などの支払いをする

障害の程度や障害者の収入状況によっては、上記が難しいケースもあるでしょう。

障害者が親亡き後にお金の問題で悩まないようにするには、下記の方法を組み合わせて対策するのがおすすめです。

- 親が子供に資産を遺す

- 生活保護や障害年金など各種制度を利用する

- 子供にお金の使い方を身につけさせる

たじみゆ単純に資産を遺すだけでは、障害のある子供が管理できずトラブルに巻き込まれる恐れもあるのでご注意ください

親が亡くなったときの子供にかかるお金が不安な人は、下記の記事もご参考ください。

金銭トラブル巻き込まれに関する問題

障害のある人は警戒心が弱い、金銭感覚を身につけにくいなどの理由で金銭トラブルに巻き込まれてしまう場合もあります。

- 自分にとって必要ない商品やサービスの契約をしてしまう

- 知人、友人にお金を貸してしまう

- 知らないうちに詐欺の被害者・加害者になってしまう

上記に特に注意しなければなりません。

障害などで判断能力が不十分な人のかわりに法的手続きや各種契約を行える制度として成年後見制度があります。

成年後見制度を利用すれば、障害のある人が勝手にしてしまった契約を成年後見人が取り消せます。

ただし、成年後見制度には下記のデメリットもあるので制度の利用については慎重に判断すべきです。

- 専門家が成年後見人になった場合月額2~5万円程度の費用がかかる

- 成年後見制度を利用すると、原則として途中でやめられない

たじみゆ制度のみに頼るのではなく、親が元気なうちに子供に対応方法や金銭感覚を身につけさせるのも大切です

親が亡くなった後の手続きに関する問題

家族が亡くなったときには死亡届の提出や相続手続きなどが必要です。

これらの手続きを障害のある子が自分で漏れなく行うのは現実的ではないでしょう。

障害のある子以外にも健常児の子供がいる場合は、死後の手続きを健常児に任せるのも選択肢のひとつです。

| 対策 | 概要 |

|---|---|

| 遺言執行者の選任 | 弁護士などに遺言書の内容を実現してもらえる (土地や預貯金の名義変更手続きなど) |

| 死後事務委任契約の活用 | 死後の事務手続きを弁護士などの専門家に依頼できる |

どちらの方法を利用するにせよ、親が認知症などで判断能力を失った後では遅いので元気なうちに準備を進めましょう!

障害者の支援者や施設入居時の保証人がいない問題

障害者向けの施設やグループホームは、入居時に保証人が必要なところも多くあります。

身寄りのない障害者の場合保証人不要なケースもありますが、家賃滞納やトラブル発生で強制退去となるリスクがあります。

親が元気なうちは親が施設入居時の保証人になれますが、親が亡くなった後は兄弟姉妹などがいなければ保証人を用意できない恐れもあるでしょう。

家族や親族で障害者の保証人になってくれそうな人物がいない場合は、身元保証サービスの利用を検討しましょう。

身元保証サービスとは名前の通り、民間企業やNPO法人が身元保証をしてくれる有料サービスです。

有料ですが契約内容や利用サービスによっては障害者が亡くなるまで保証人になってくれ、死後の手続きも行ってもらえます。

なお、成年後見制度はあくまで障害者の代理人を用意する制度です。

そのため、成年後見人が障害者の保証人として認められない場合もあるのでご注意ください。

障害者の親亡き後問題の解決方法

障害者の親亡き後問題を解決するには、問題が発生もしくは親が老いてから対処するのではなく事前に対策をしておくのがおすすめです。

具体的には、下記の方法で対策しましょう。

- 幼少期から自立を目指して育てる

- 親以外の生活支援者の存在に慣れておく

- 障害者の親亡き後の住処や終の棲家を考えておく

- 幼少期から金銭感覚を身につけさせておく

- お金の使い方をルール化しておく

- 死後事務委任契約を利用する

- 身元保証サービスを利用する

それぞれ詳しく解説していきます。

幼少期から自立を目指して育てる

障害のある子より自分たち親が先に老いて亡くなることを見据え、幼少期から自立を目指して育児をしましょう。

- 身につけたいこと

- 身辺自立

- コミュニケーション

- 金銭管理

- 無理なく自分のペースで働くこと

障害の種類や程度によっては難しい場合もありますが、親子にとって無理のない範囲で上記のスキルを身につけ伸ばしましょう。

たじみゆとはいっても、障害のある子って成長がゆっくりで親は心配な気持ちや疲れる気持ちやらで複雑ですよね

親以外の生活支援者の存在に慣れておく

障害のある子の世話やサポートを親がすることが当たり前になっていると、親が老いたときや亡くなったときに子のサポートをしてくれる人を見つけにくくなります。

障害のある子の中には変化を嫌う子も多く、新しい支援者をすんなり受け入れるのが難しいケースもあります。

親が元気で余力のあるうちから、新しい支援者に慣れさせておくのも検討しましょう。

たじみゆ親が老いて身動き取れなくなってから、親亡き後問題を解決するのは難しいです

障害者の親亡き後の住処や終の棲家を考えておく

障害のある子を育てている場合、親が亡くなった後の子供が住む場所についても考えておく必要があります。

- 親が亡くなった後も自宅に一人で住み続けるのか(可能か)

- 親が亡くなった後は施設やグループホームに入所するのか

上記について検討し、施設やグループホームを利用するのであれば親が元気なうちに入所手続きをすませるのが良いでしょう。

親が亡くなった後に入所しようとすると保証人問題もありますし、障害のある子が施設などに馴染めなかった場合の問題もあります。

幼少期から金銭感覚を身につけさせておく

障害のある子に金銭感覚を身につけさせておくことは、非常に重要です。

- 自分の収入の範囲内で支出する

- 公共料金や家賃などを期日までに支払う

買い物体験や学生時代からお小遣い制を採用するなど、実際にお金を使って練習する機会を増やすのが良いかと思います。

たじみゆ下の子も数字の概念を理解したら、徐々にお金を使わせる機会を増やしたいです

お金の使い方をルール化しておく

障害のある子が金銭トラブルに巻き込まれることを防ぐために、お金の使用に関するルールを親が元気なうちに決めておくのも良いでしょう。

- 知人・友人にお金を貸さない

- 保証人・連帯保証人にならない

- 高額な商品購入・サービス契約時には信頼できる人物に相談してからにする

上記をルール化しておけば、お金にまつわるトラブルに子供が巻き込まれることも防げます。

たじみゆ短期間でルールが定着するとは限らないので、幼少期や思春期の頃からルール化していきましょう

死後事務委任契約を利用する

親が亡くなった後に、障害のある子が役所での手続きや相続手続きを行うのが難しいのであれば、死後事務委任契約の利用もおすすめです。

親が元気なうちに死後事務委任契約を結んでおけば、親が亡くなった後の各種手続きを専門家に任せられます。

費用はかかるものの障害のある子や兄弟の負担を減らせます。

身元保証サービスを利用する

親亡き後に障害のある子の保証人がいなくなってしまう問題は、身元保証サービスの利用で解決できます。

身元保証サービスとは、高齢者や障害者の身元保証人になってくれるサービスです。

利用時には費用がかかるもののあらかじめ申し込んでおけば、何度でも身元保証人になってもらえます。

障害者の子供にお金を遺す方法

障害者の親亡き後問題の中には、子供にかかる将来のお金や親が亡くなった後の手続きなどお金で解決できる問題もいくつかあります。

たじみゆ我が家でも子供にできるだけお金を遺したいと考えています

「障害のある子にできるだけお金を遺したい」と思っている場合は、本人の判断能力に合った方法で遺してあげる必要があるので注意が必要です。

具体的には、本人の判断能力や障害の程度にあわせて下記の方法で財産を遺しましょう。

- 遺言書を作成する

- 生前贈与する

- 家族信託を活用する

- 生命保険に加入する

- 障害者扶養共済に加入しておく

それぞれ詳しく解説していきます。

遺言書を作成する

親が亡くなる前に遺言書を作成しておけば、希望の割合や特定の財産を子供に遺せます。

- 障害のある子に多めに財産を遺す

- 障害のある子に預貯金や自宅を遺し、他の子供には株式など管理が必要な財産を遺す

たじみゆ遺言書を作成すれば、自分の希望に合った相続を実現できます

ただし、財産を受け継いだ障害者が自分で財産を管理できない場合、成年後見制度が必要になったり、金銭的なトラブルが発生したりするリスクもあります。

生前贈与する

生前贈与をすれば親が亡くなって相続が発生することを待たずに、障害者に財産を受け継げます。

- 将来、障害者の保証人となってくれる他の子供に生前贈与で財産を受け継ぐ

- 障害者が生活していくための資金を小まめに援助する

生前贈与であれば、子供がお金を必要とするタイミングにピンポイントで贈与できます。

ただし、遺言書で財産を遺すときと同様に、障害の程度が重く本人に判断能力がない場合は贈与された財産を自分で管理できずかえって問題が大きくなる恐れもあります。

たじみゆ一度に多額の贈与をしない、などの工夫も必要です

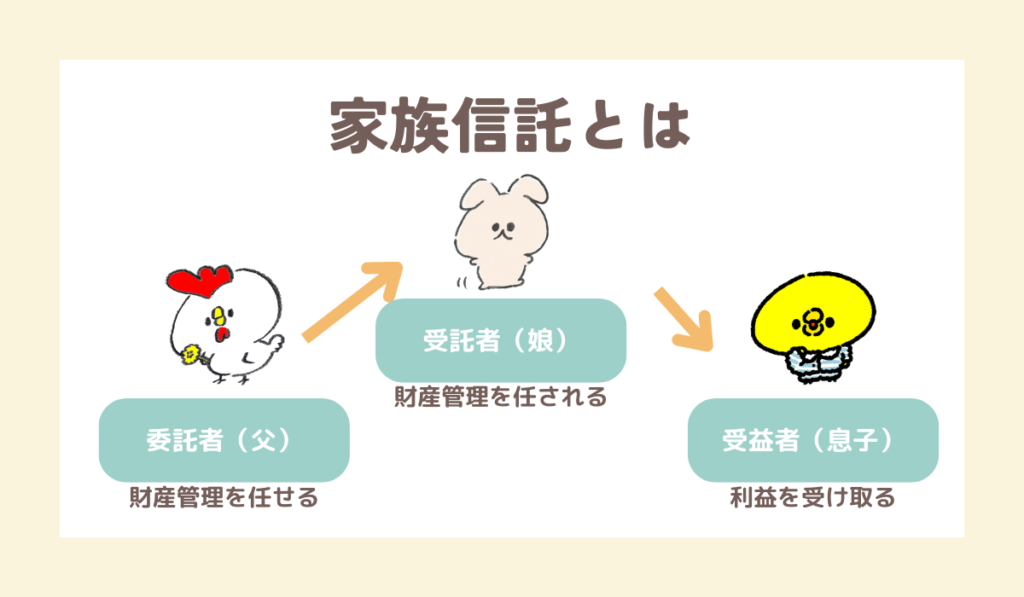

家族信託を活用する

家族信託とは、契約によって定めた財産の管理や運用、処分を家族に任せる制度です。

なお、家族信託の財産を管理や運用、処分を任せる際には下記の3つの役割を持つ人物がいます。

| 人物 | 概要 |

|---|---|

| 委託者 | 財産の管理や運用、処分を任せる人(所有者) |

| 受託者 | 財産の管理や運用、処分を任された人 |

| 受益者 | 財産によって発生した利益を受け取る人(家賃や配当金など) |

例えば下記のように家族信託の契約を結べば、親が亡くなった後も障害者に財産を少しずつ渡せます。

- 委託者:親

- 受託者:健常児の兄弟(またはその子供)

- 受益者:障害者

たじみゆ我が家も上の子は健常児なので、何とかこの方法で財産を遺せないかなと思っています

生命保険に加入する

親を契約者、被保険者とする生命保険に加入しておけば、親が亡くなったときに生命保険金を障害者の子供や他のきょうだい児に遺せます。

生命保険金を子供に遺すメリットは、下記の通りです。

- 生命保険金は相続手続きが完了しなくても受け取れる

- 生命保険金は遺産分割の対象にならない(兄弟間で分配方法を相談しなくてすむ)

- 生命保険金には「500万円×法定相続人の数」の非課税枠が用意されている

上記のように、生命保険で相続対策をするのは相続トラブル回避の面でも相続税対策としても有効です。

障害者扶養共済に加入しておく

障害者扶養共済とは障害者を育てている親などの保護者が毎月掛け金を納めておくと、親が亡くなった後に障害者に対して生涯にわたり年金が支給される制度です。

たじみゆ親亡き後、障害年金と本人の給料だけで生活費が足りないと不安な人に適した制度といえるでしょう

障害者扶養共済には、下記のメリットがあります。

- 月々の掛け金は9,300円~で民間保険より割安な場合も多い

- 掛け金は所得控除になる

- 支給された年金は所得税や住民税、相続税、贈与税が非課税になる

- 各自治体が運営しているので信頼性が高い

ただし、障害者扶養共済では最大である2口分加入したとしても受け取れる年金額は4万円です。

たじみゆ障害者扶養共済だけでは、親亡き後の金銭問題をすべて解決するのは難しいでしょう

障害者の親亡き後問題についてのよくある質問

最後に、障害児の親亡き後問題について、よくある質問を回答と共に紹介していきます。

- 障害者の親亡き後問題とは?

-

障害者の親亡き後問題とは、障害者の生活をサポートしている両親が亡くなった後に障害者の生活や家計に問題が生じることです。

- 障害者の親亡き後対策とは?

-

障害者の親亡き後対策には、下記の方法があります。

- 幼少期から自立を目指して育てる

- 親以外の生活支援者の存在に慣れておく

- 障害者の親亡き後の住処や終の棲家を考えておく

- 幼少期から金銭感覚を身につけさせておく

- お金の使い方をルール化しておく

- 死後事務委任契約を利用する

- 身元保証サービスを利用する

【まとめ】親亡き後問題は元気なうちに対策しておこう

障害者の親亡き後問題は、子供の障害の程度や育った環境、親の資産などによって対策すべき内容が変わってきます。

そのため、まずは親が元気なうちや子供が成人する前に将来発生しうる問題を整理して対策を始めるのが良いでしょう。

例えば、障害のある子に金銭感覚を身につけさせる、お金の使い方をルール化させるなどは短期間では達成できない可能性が高いです。

たじみゆ今できることをコツコツやっていきましょう!

相続対策や自治体が行っている支援制度などは、個人でひとつずつ調べようとしても限界があります。

必要に応じて専門家や自治体の窓口に相談し、どんな解決方法があるのか調べるところから始めてみてはいかがでしょうか。

たじみゆ読んでいただきありがとうございました!

コメント