この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

投資に回すお金を用意したいから節約したい!貯金もしたい

家計管理をして収入と支出のバランスを整えるのがおすすめです!

本記事では、上記のようにお悩みの人に向け家計管理のコツを解説します。

発達に遅れのある子や障害児を育てていて、子供の発達と同じくらい心配になるのがお金の問題ではないでしょうか。

- 子供の医療費や学費を用意できるのかな

- 子供に特別なサポートを受けさせるにはお金がかかるのかな

- 子供に手がかかり共働きはできないんじゃないかな

下の子が急性脳症になり後遺症が残ってからは、私もこのような不安を抱えていました。

ただ子供が生まれてから取得したFP2級の知識を活かして、今では家計のバランスを整え毎月10万円以上のお金を投資に回せています。

本記事では家計管理の流れをわかりやすく解説した上で、目標の貯蓄額を達成する方法を解説します。

- 家計管理のやり方・流れ

- 貯金の目標を達成する方法

- 障害児育児中の家庭が家計を管理するコツ

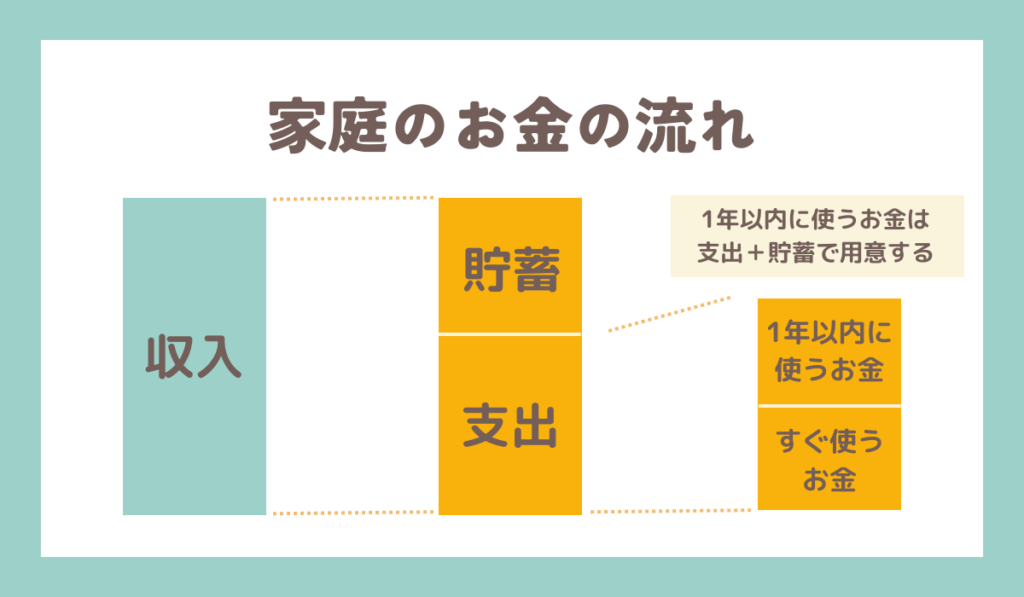

【図解付】家庭内のお金の流れ

家計管理のやり方を解説する前に、まずは上図で家計の収入、支出、貯蓄を図解で確認しましょう。

- 収入の範囲内で貯蓄および支出を行う

- 支出は「すぐ使うお金」と「1年以内に使うお金」に分けられる

- 貯蓄は「目的」「時期」「金額」を設定しておく

多くの人が家計簿で管理している支出は図解のうち「すぐ使うお金」のみを記録していることが多いです。

しかし、実際には「1年以内に使うお金」は毎年発生する支出もありますし、金額も10万円を超えるものもあります。

- 1年以内に使うお金の例

- 子供の通信教育費用(年払い)

- 医療保険や自動車保険(年払い)

- 固定資産税

- 旅行・帰省費用

- 子供の誕生日・クリスマスプレゼント代

- 夏休み・冬休みなど長期休暇のレジャー費

- 車検代・車のメンテナンス費用

- インフルエンザの予防接種代

- 母の日・父の日のプレゼント代

固定資産税なんて10万円以上かかる家庭も多いし、子供のプレゼント代も数万円かかりますよね

家計管理を行う際には「すぐ使うお金」のみを記録するのではなく「1年以内に使うお金」のやりくりや将来使うお金の貯金計画を立てることが重要です。

最初に紹介した図解のすべての項目を管理し、やりくりすることが家計管理の目的です!

家計管理の目的や家庭内のお金の流れについて理解したところで、実際にどのような順番で家計管理をしていくべきか見ていきましょう。

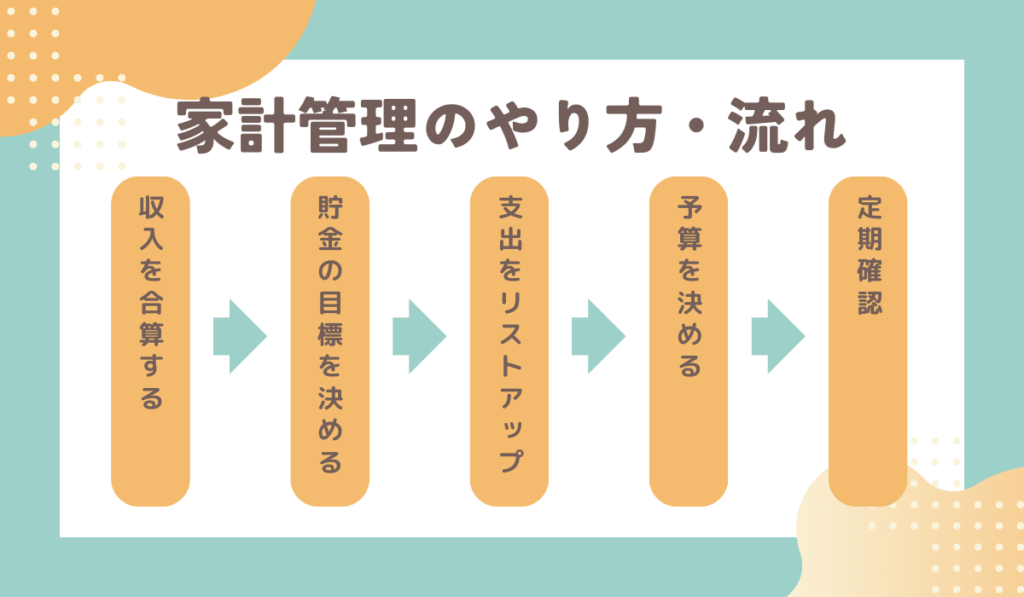

家計管理のやり方・流れ

家計管理を行うときには、「家庭内のお金の流れ」で紹介した各項目の金額や内訳を把握することが大切です。

具体的には、下記の順番で収入や支出を把握、管理していきましょう。

- 家計全体の収入をすべて合算する

- 貯金の目的・目標金額を決定する

- 1年間で発生する支出をリストアップする

- 1ヶ月の予算を決める

- 予算内で家計管理できているか確認する

それぞれ詳しく解説していきます。

家計全体の収入をすべて合算する

まずは、下記のような家計全体の収入をすべて合算しましょう。

- 夫・妻の給料

- ボーナス

- 児童手当

- 特別児童扶養手当

「児童手当は子供のお金として貯めておきたい」などの意見もありますが、我が家では収入全体を把握することが重要と考えているので合算しています。

貯金の目的・目標金額を決定する

家庭内のすべての収入を把握するとともに、貯金の目的や目標金額を決めましょう。

貯金はやみくもに行うのではなく、目的を持って行うことが大切です。

- 子供の学費

- 自動車購入費用

- 老後費用

- 住宅のリフォーム費用、頭金

上記のように、貯金をするからには使う目的がハッキリしているはずです。

「何のために貯めるか」がハッキリしたら、金額や時期を整理しましょう。

例えば、子供の学費であれば、下記のように詳細を決められます。

| 時期 | 子供が18歳になるとき(2041年) |

| 目標金額 | 500万円 |

「いつまでにいくら貯めるか」がわかったら、単純に割り算すれば毎月の目標貯金額も決定できます。

- 500万円÷18年=27.8万円(年間目標)

- 27.8万円÷12ヶ月=2.3万円(月間目標)

まとめると、下記の流れで月間目標金額を決めてコツコツ貯めていくことが貯金をしていく上で重要です。

- 各ご家庭で貯金の目的をひとつずつ決める

- 各貯金の月間目標を決定する

- 月間目標を合計する

預貯金で貯めるのが難しい場合は、投資によって増やすことも検討しましょう

1年間で発生する支出をリストアップする

貯金の目的整理で将来使うお金をハッキリさせたら、1年間で発生する支出をリストアップしましょう。

- 固定資産税

- 保険料

- 旅行費用

- 長期休暇のレジャー費用

- 子供の誕生日・クリスマスプレゼント代

上記のように、毎年発生することがわかっている支出に関しては、数年かけて貯めるには適しません。

数年かけて貯めると、家計バランスが崩れ学費など将来使う予定のお金を使ってしまう恐れがあります

- ボーナス

- 毎月の積立

毎年必ず発生する支出に関しては、上記の方法で年間の収入内で用意することが大切です。

1ヶ月の予算を決める

「月間収入-(貯金の月間目標+支出の積立額)」で計算できる金額が1ヶ月に使える生活費です。

- 収入:40万円

- 貯金の月間目標:5万円

- 支出積立額:10万円

- 1ヶ月の予算(生活費):25万円

上記のように計算した場合、25万円で家賃(住宅ローン)や食費、日用品費などを支払います。

支出の細かい項目に関しては、各家庭で変わってくるはずです!

予算内で家計管理できているか確認する

これまでどんぶり勘定で生活してきた人の中には、1ヶ月の予算の少なさに驚かれた人も少なくないかもしれません。

予算内で生活できるかの確認に家計簿が役立ちます!

「何となくお金を使い過ぎてしまう」「給料日前は余裕がない」などと悩む場合には、週ごとに予算を管理するなどの方法も有効です。

ただ、本記事の序盤で紹介した図解からわかるように、1ヶ月の予算は家庭の中のお金の一部でしかありません。

- 家庭の中のお金の流れを把握する

- 使途不明金や意図していない出費を減らす

上記を行えば、細かい節約をしなくても自然とお金を貯められるようになりますよ。

貯金目標を達成する方法

本記事で紹介した家計管理を試す中で、下記のように悩む人も多いのではないでしょうか。

- 貯金目標を達成しようとすると1ヶ月の予算が足りない

- 1年間で発生する支出を1年間で用意できそうにない

私も家計の見直しを行ったとき、上記に悩まされました……

結局のところ、上記のお悩みを解決する方法は下記の3つしかありません。

- 収入を増やす

- 支出を減らす

- 預貯金以外の方法で貯める

それぞれ詳しく解説していきます。

収入を増やす

今の家計で支出や貯金目標をまかなえない場合は、収入を増やすのも選択肢のひとつです。

世帯収入が上がれば家計に余裕が生まれます!

世帯収入を上げる方法は、主に下記の通りです。

- 転職する

- 副業する

- 働き方を変える(専業主婦→パート、パート→正社員など)

- 在宅ワークを始める

我が家では、夫の転職と私が在宅ワークを始めたことで収入を増やせました。

ただ、子供の発育や必要なケアによっては収入を増やすことが簡単ではないので、無理のない範囲で行いましょう。

在宅ワークなら自分のペースで働ける仕事もありますよ!

支出を減らす

計画した予算を収入でまかなえないのであれば、予算の見直しをして支出を抑えましょう。

固定資産税などは金額が決まっているので削減は難しいですが、旅行や帰省費用、長期休暇のレジャー費などは行き先や過ごし方を見直せば節約できます。

- 帰省頻度を下げる

- 旅行を近場にする

- 旅行の予約に早割やお得な制度をフル活用する

- 長期休暇はお金のかからない遊びも計画する

発達に遅れのある子や障害児を育てていると「普段は親子共に頑張ってるから、子供が楽しむことは思いっきりさせたい!」と思ってしまうのですが、予算に限りがあることを理解しメリハリをつけるのも大切です。

預貯金以外の方法で貯める

収入、支出の見直しをしても目標貯金額を達成できない場合、預貯金以外の方法でお金を貯めることもご検討ください。

例えば、メガバンクの普通預金の金利は0.001%とほぼないに等しいですが、オルカンやS&P500など人気のインデックス株に投資すれば5~10%の利回りが期待できます。

元本割れのリスクはありますが、長期運用すれば損失が出ない可能性が高いと統計結果が出ています。

- 20~30年後に使う老後費用は投資で貯める

- 数年以内に使う子供の学費や自動車の購入費用は預貯金で貯める

上記のように、使うタイミングに合わせて貯め方やリスクを管理すれば効率よく資産運用しやすいです。

これから投資を始めるのであれば、2024年から始まる新NISAを利用するのが良いでしょう。

新NISAのメリットは「【FP解説】障害者育児中の親に新NISAで運用をおすすめする理由」の記事で詳しく解説しています。

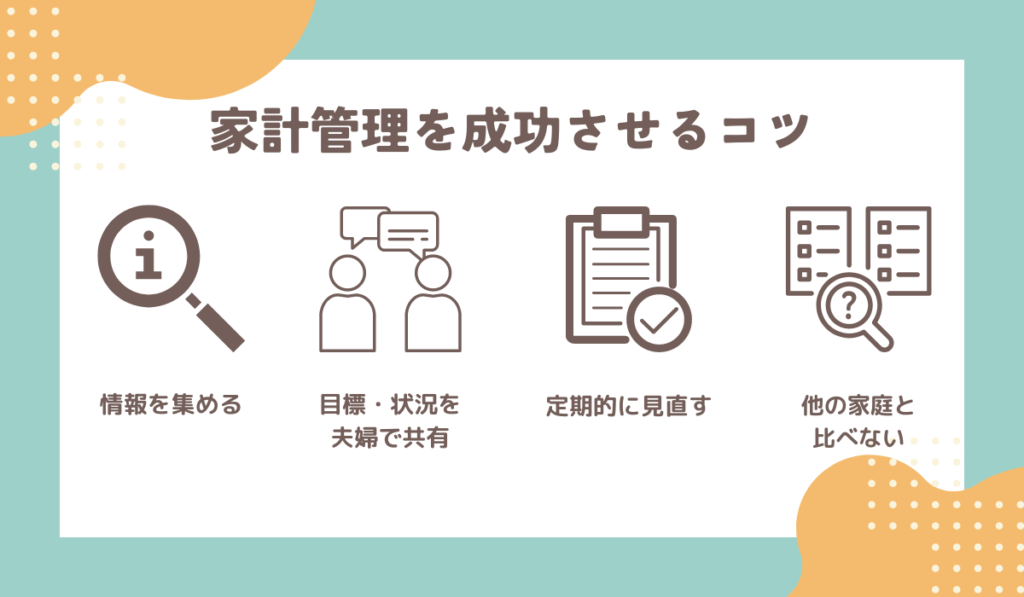

障害児育児中の家庭が家計管理を成功させるコツ

ここまで一般的な家計管理のやり方を紹介してきましたが、障害児を育児中のご家庭では下記の感想を持たれるかと思います。

- そうはいっても実行するのは難しい

- 子供に関するお金の予想がつかない

- 子供に手がかかり共働きをするのは難しい

障害児や発達に遅れのある子を育てていると、子供の特性や発達によってケースバイケースの部分も大きく、子供の成長や特性に合わせた対応が前提になってしまいます。

そのため家計管理を行うときも無理のない範囲で、家族や子供に合った内容にすることが大切です

具体的には、下記の4点を意識して家計管理を行うと、子供の発達や成長に合うお金の管理をしやすくなります。

- 障害児育児に関する情報を集める

- 貯金目標・家計の状況を夫婦で共有する

- 定期的に貯金目標・家計の状況を見直す

- 他の家庭と比較しない

それぞれ詳しく解説していきます。

障害児育児に関する情報を集める

障害児育児はどうしても将来の予測を立てにくいので、できるだけ障害児育児に関する情報を集めましょう。

- 子供の将来

- 子供にかかる医療費

- 障害児・障害者が受けられる補助

上記を把握すれば、ライフプランの見通しも立てやすくなります。

SNSやブログなどで個人が発信している情報を調べるのもおすすめです!

私のブログでも障害児育児にかかるお金について「【体験談付】障害児育児にお金はかかる?実際にかかった費用を紹介」の記事で紹介しています。

貯金目標・家計の状況を夫婦で共有する

妻もしくは夫が単独で家計管理を行うのではなく、夫婦で情報共有しながら節約や貯金に励みましょう。

妻もしくは夫が単独で家計管理をするデメリットは下記の通りです。

- 家族が節約や貯金に協力してくれない

- 家族でお金の使い方について揉めてしまう

家計管理は家族が幸せになるためにお金の使い方を決めることだと思っています

定期的に貯金目標・家計の状況を見直す

障害児育児をしていると、子供の発育や困りごとに合わせて生活ががらりと変わることも多いですよね。

発達に遅れのある下の子も数ヶ月でグッと成長し驚くことがあります

例えば、子供が不登校になり妻が仕事を辞め専業主婦になった場合は収入、支出の状況が大きく変わるので家計の見直しが必要です。

他の家庭と比較しない

障害児育児中のご家庭で最も大切なことが他の家庭と比較しないことです。

- 他の家庭のことはあくまでも「ひとつの意見」として捉える

- 良い部分があったら参考にする程度でOK

例えば、私は発達障害の栄養療法に関する意見を見るとモヤモヤ落ち込むこともあります。

ただ子供は偏食+小食で私たち夫婦もそんなに食べないので、食費は節約意識+食べられるものを食べておけばOKくらいに考えています。

SNSでは過激な意見を言う人や言葉がきつい人もいるので、心の中で距離をおき鵜呑みにしすぎないことを意識しましょう

【まとめ】メリハリをつけた家計管理が重要

家計管理や節約を考えたとき「電気の無駄遣いをやめる」など細かいポイントから始めるのは非効率です。

- 収入

- 貯金

- 支出

上記の内訳や金額、家庭内のお金の流れを把握することをまずは意識しましょう。

ただし、家計管理には正解がなく家族が幸せであり現在も将来も必要なお金を用意できるのであれば問題ありません。

無理のない範囲で行いましょう!