この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

新NISA口座で運用中に亡くなったら、保有していた株式や投資信託はどうなるの?

子供や配偶者などの相続人が受け継ぎ、運用を続けられますよ!

本記事では、新NISAを運用している人が亡くなったときの相続手続き、取扱いをわかりやすく解説します!

新NISAを利用している人が亡くなった場合、保有していた株式や投資信託は相続人が受け継ぎ運用を続けられます。

ただし、相続人の新NISA口座に移管することはできず、特定口座もしくは一般口座での運用となるのでご注意ください。

また、亡くなる前に認知症になってしまうと株式や投資信託の取引ができなくなってしまいます。

本記事では、相続関係の専門ライターである私が新NISA利用中に亡くなった場合の相続手続きやしておきたい相続対策を紹介します。

- 新NISA利用中の人が亡くなったときの取扱い

- 新NISA口座で運用されていた株式・投資信託の相続手続きの流れ

- 株式・投資信託を運用している人がすべき相続対策

相続発生時における新NISA口座の取り扱い

2023年まで利用できる一般NISA・つみたてNISAと2024年から利用できる新NISAは相続発生時の取扱いは共通しています。

具体的には、下記のルールを押さえておきましょう。

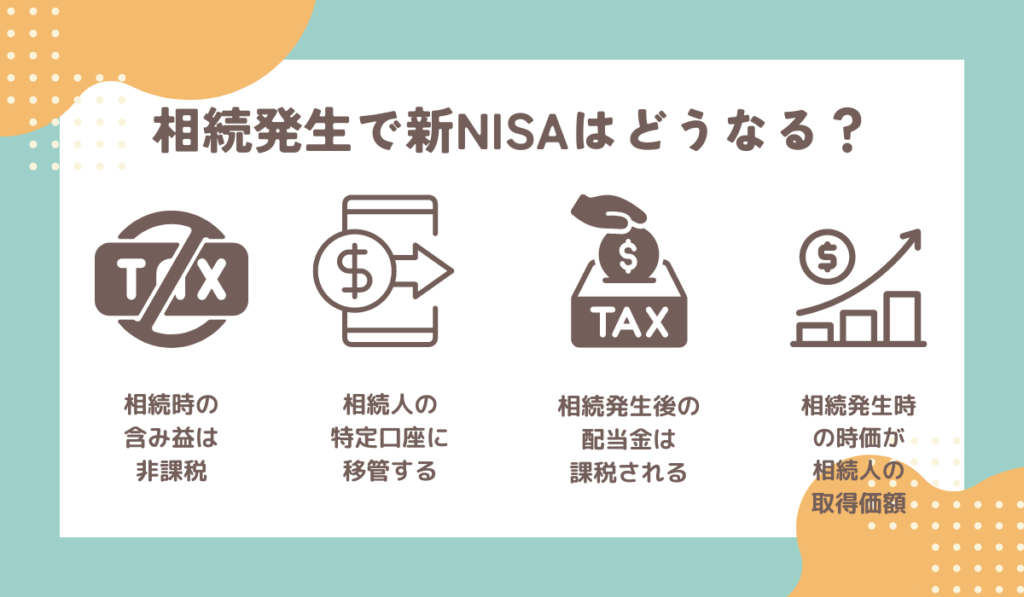

- 新NISAで保有していた株式・投資信託の含み益は相続発生時も非課税

- 相続した株式・投資信託は特定口座・一般口座に移管する

- 相続発生以降に受け取った配当金には所得税等がかかる

- 相続人が受け継ぐときの取得価額=相続発生時の時価

それぞれ詳しく解説していきます!

新NISAで保有していた株式・投資信託の含み益は相続発生時も非課税

新NISA口座で保有していた株式や投資信託の売却益、配当金が非課税になる制度は相続が起きても変わりません。

具体例付きで確認してみましょう。

- 父親が500万円で株式Aを購入する

- 父親死亡時に株式Aは1,000万円に値上がりしていた

上記のケースでは「1,000万円-500万円=500万円」の含み益に関しては税金がかかりません。

ただし、相続税はかかるのでご注意くださいね

相続した株式・投資信託は特定口座・一般口座に移管する

亡くなった人から受け継いだ株式や投資信託は、相続人の特定口座・一般口座に移管されます。

移管時のルールは、下記の通りです。

- 亡くなった人の新NISA口座と相続人の移管先の証券口座は会社を揃えなければならない

- 相続した株式や投資信託を相続人の新NISA口座で引き続き運用することはできない

相続が発生すると、亡くなった人が新NISA口座で保有していた株式や投資信託の売却益や配当金は精算されるイメージです。

相続時点の株式や投資信託の価格によっては、下記の恐れもあるのでご注意ください。

- 取得価額よりも下がっていて新NISAの節税効果を得られない

- 相続時に株式や投資信託が高値だったため相続人の取得価額が上がる

人が亡くなるタイミングはコントロールできないので、元気なうちに出口戦略や次の世代に株式や投資信託を受け継ぐ方法を考えておくのがおすすめです。

相続発生以降に受け取った配当金には所得税等がかかる

新NISAは口座名義人が亡くなるまで非課税期間が持続するので、相続発生後に亡くなった人が保有していた株式や投資信託の配当金を受け取っても非課税になりません。

また新NISA口座の相続手続きをすませないと、相続人が配当金を受け取ることはできません。

相続人が受け継ぐときの取得価額=相続発生時の時価

亡くなった人が新NISAで保有していた株式や投資信託を相続人が受け継ぐ場合の取得価額は相続発生時の時価となります。

- 亡くなった人が購入した価格

- 実際に新NISA口座から相続人の口座に移した日の時価

上記の価格が取得価額となるわけではないので、ご注意ください。

新NISA口座で運用されていた株式・投資信託を相続する流れ

亡くなった人が新NISA口座で株式や投資信託を運用していた場合、相続人の口座に移す手続きが必要です。

下記の流れで手続きを行いましょう。

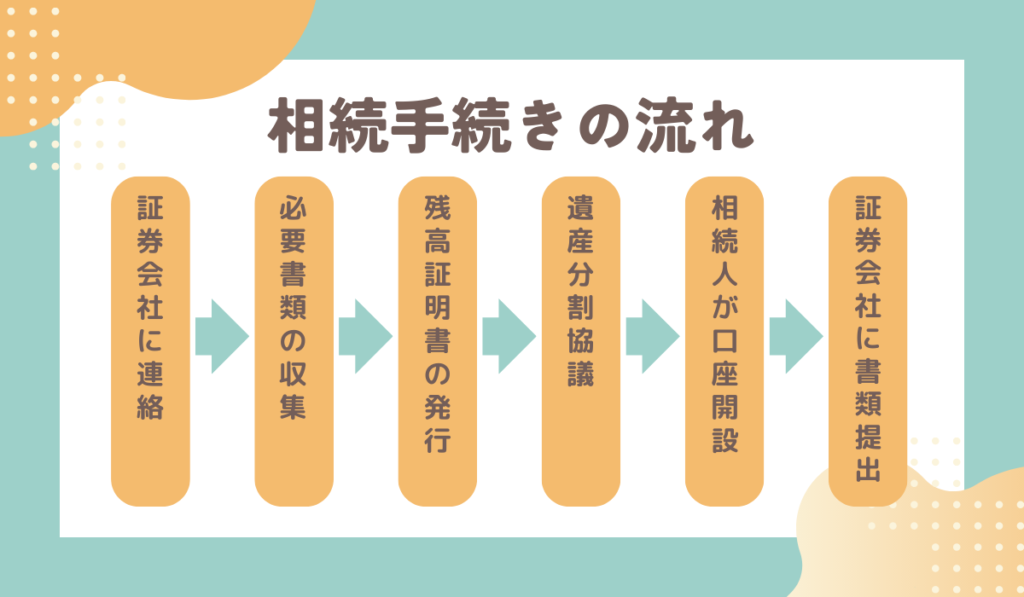

- 亡くなった人が新NISA口座を開設していた証券会社に連絡する

亡くなった人が新NISA口座を開設していた証券会社に連絡する

金融機関や証券会社ごとに手続きの流れや必要書類が異なるので、まずは亡くなった人が新NISA口座を開設していた証券会社に連絡しましょう。

必要書類や手続きの流れを教えてもらえます

近年はネット証券も増えているので、亡くなった人がどこの証券会社を利用していたか特定しにくい場合もあります。

- 亡くなった人が使用していたパソコン

- 亡くなった人が使用していたスマホ

- 自宅などに届く郵便物

上記を確認して証券会社を特定しましょう。

必要書類を収集する

株式や投資信託の相続手続きを行う際には戸籍謄本などの書類を提出します。

必要書類は亡くなった人と相続人の関係性や遺言書の有無によって変わってきます

例えば、亡くなった人が遺言書を用意していてSBI証券で手続きをする際の必要書類は下記の通りです。

- 亡くなった人の死亡を確認できる戸籍謄本

- 相続人や遺言執行者の印鑑証明書

- 遺言書の写し

- 検認書類の写し(遺言書の検認をした場合)

- SBI証券所定の相続手続き書類

残高証明書・未受領(未払)配当金明細書を発行してもらう

必要書類の収集と共に証券会社に残高証明書や未受領(未払)配当金明細書を請求し、亡くなった人が保有していた銘柄や数量の確認をします。

なお、未受領(未払)配当金明細書に関しては配当金の受け取り方法によっては、証券会社ではなく信託銀行に請求が必要な場合があります。

まずは証券会社に確認してみるのがおすすめです!

相続人全員で遺産分割協議を行う

亡くなった人が保有していた株式や投資信託の詳細がわかったら、遺産分割協議を行い各相続人が受け継ぐ割合や銘柄を決定しましょう。

なお、亡くなった人が遺言書を用意していた場合は遺産分割協議を行う必要はありません。

相続人が亡くなった人と同じ証券会社で口座開設する

亡くなった人の新NISA口座から株式や投資信託の移管は、同じ証券会社や金融機関の口座にのみ行えます。

証券会社所定の用紙に相続人全員で署名・押印して提出する

遺産分割協議が完了したら、証券会社や金融機関の所定の用紙に相続人全員で署名、押印して添付書類とともに提出しましょう。

提出した書類に不備がなければ2~3週間程度で相続人の証券口座に亡くなった人が保有していた株式や投資信託が移管されます。

今後も運用していく予定であれば、一度売却し新NISA口座で買い戻して運用することも検討しましょう。

株式・投資信託を保有時にしておきたい相続対策

2024年から始まる新NISAは非課税期間が無期限(亡くなるまで)になるので、相続対策や出口戦略が非常に重要になります。

- 相続発生前まで新NISAで運用する

- 相続発生(死亡日)に新NISA口座で保有していた株式・投資信託が元本割れしていた

少々極端な例ですが、上記のケースでは新NISAの節税効果が得られません。

また、認知症になると株式や投資信託の売却ができなくなるため、亡くなって相続が発生するまで新NISAで保有している株式や投資信託が塩漬け状態になる恐れもあります。

死期や認知症になる時期を正確に予想するのは難しいので、元気なうちに下記の相続対策や出口戦略も考えておくことをおすすめします。

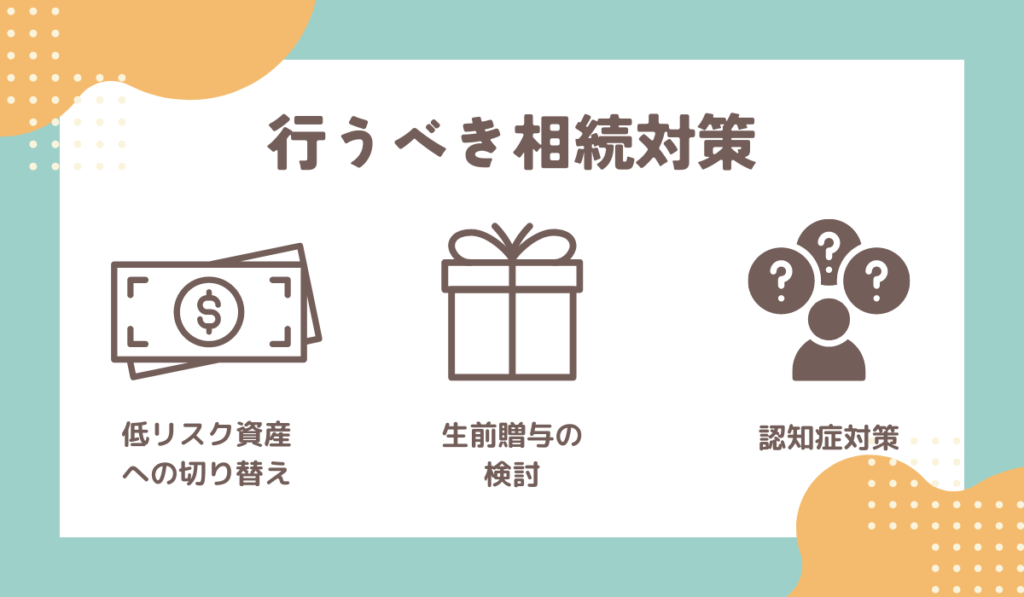

- 老後は現金や債権など低リスク資産に切り替える

- 新NISAで保有していた株式を売却し、子や孫に生前贈与することを検討する

- 家族信託や任意後見制度で認知症対策をしておく

具体的には、上記の方法で新NISAの出口戦略や認知症対策をしておくのが良いでしょう。

新NISAの出口戦略については、「新NISAで出口戦略が重要な理由とは?おすすめの売却方法について」でも詳しく解説しています。

【まとめ】新NISAで運用する場合は相続対策まで考慮しよう

新NISAは非課税期間が無期限になるため、本人が亡くなるまで運用を続けられてしまいます。

しかし、亡くなった時期の株式市場の相場によっては節税効果が得られない、相続人の相続税負担が大きくなるリスクもあるので注意が必要です。

新NISA口座で保有していた株式や投資信託は相続人が受け継げますが、相続人の新NISA口座に移管できず特定口座もしくは一般口座での運用となる点にもご注意ください

自分が亡くなる時期や株式市場を正確に予想することは現実的ではないので、老後のリタイア時期になったら現金や債権など低リスク資産への切り替えや子や孫への生前贈与を検討しましょう。

運用だけでなく投資の目的や出口戦略、相続対策まで考えると、自分の資産を守りやすくなりますよ!