この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

新NISAで資産を増やしたい!とりあえず投資すれば良いの?

新NISAで運用した後は売却益もしくは配当金を受け取りましょう!

新NISAで増やした資産は最終的に現金化しないと、老後資金や子供のために使用できません。

そのため、新NISAで投資するときは出口戦略も考えましょう!

新NISAは非課税期間が無期限になり非課税枠も増えたため、出口戦略まで考えておかないと余剰資金を運用に回すけど目標がなく疲弊してしまうリスクもあります。

資金が必要になったときと値下がりタイミングが一致すれば、損してしまう恐れもあるのでご注意ください

本記事では、新NISAで出口戦略が重要な理由や出口戦略の例を紹介していきます。

- 新NISAで出口戦略が重要な理由

- 新NISAの出口戦略例

- 新NISAの出口戦略を考えるときの注意点

新NISAで出口戦略が重要になる理由

新NISA非課税期間が無期限になる、売却益や配当金を受け取らないと節税効果が得られないなどの理由で、これまでのNISAよりも出口戦略が重要です。

新NISAで出口戦略が重要になる理由は、下記の3つです。

- 新NISAは売却益・配当金が非課税になる制度

- 新NISAは従来NISAより自由度が高い

- 株式相場全体の暴落リスクに備える必要がある

それぞれ詳しく解説していきます。

新NISAは売却益・配当金が非課税になる制度

新NISAは売却益および配当金が非課税になる制度なので、投資した株式や投資信託の売却もしくは配当金を受け取らないと節税効果がありません。

一方で、新NISAは2023年までの一般NISAやつみたてNISAとは違い、非課税期間が無期限になります。

極端な話ですがインデックス投資に運用し続け、資産を最大化していくことも目指せます

ただし運用益が出た時点で売却もしくは配当金を受け取らないと、節税効果はない点にはご注意ください。

新NISAは従来NISAより自由度が高い

新NISAは一般NISAやつみたてNISAと違い、非課税期間が無期限になるだけでなく下記の点で従来のNISAよりも自由度が格段に上がっています。

- 非課税期間が無期限(自分で売り時を考えなければならない)

- 非課税枠が1,800万円もある(一般庶民は非課税枠を使い切るだけでも大変)

- 保有商品を売却すれば非課税枠が復活する(売却タイミングをミスしても再投資可能!)

自由度が増したことで新NISAで資産を最大化して老後資金+子供に遺すお金を蓄えられる人もいる一方で、投資に失敗し損失を出してしまい元金も減り節税効果を得られない人も出てくるはずです。

自由度が高い分、SNSの誰かの発言や投資家の意見に振り回されないようにするために下記を決めておかなければなりません。

- 何のために新NISAで運用するのか

- 何年間で資産がいくらあればOKなのか

例えば、私は老後資金2,000万円+子供に遺すお金2,000万円を65歳になるまでに用意したいです!

株式相場全体の暴落リスクに備える必要がある

新NISAで購入できるのは株式や投資信託がメインのため、リーマンショックなど100年に1度レベルの株式相場の暴落にはどうしても弱いです。

資金が必要なときと暴落が重ならないようにするために、資金が必要になる数年前から預貯金の保有割合を増やすなどの対策が必要です。

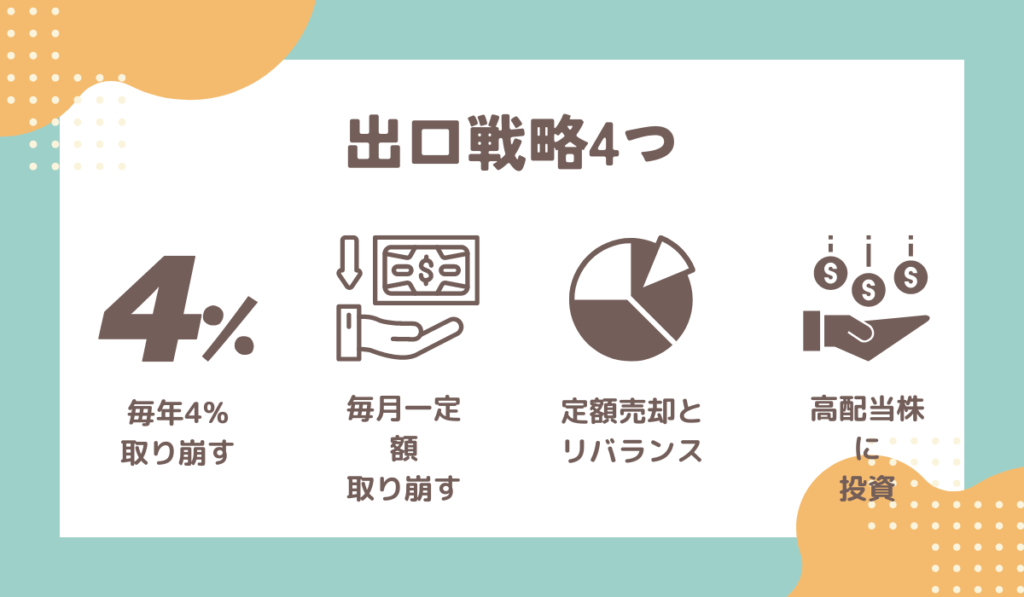

新NISAの出口戦略4つ

年齢が若くリスク許容度が高いうちは、新NISAの非課税枠をすべてインデックス投資に回し資産をどんどん増やしていくのが得策です。

一方で老後資金を取り崩すタイミングが近づいてきたら、銘柄変更や投資信託の取り崩し、リバランスを検討しましょう。

私がおすすめしたい新NISAの出口戦略は、下記の4つです。

- 毎年4%の資産残高を取り崩す

- 毎月一定額の現金を取り崩す

- 定額売却+リバランスを行う

- 高配当株に投資して配当金を受け取る

それぞれ解説していきます。

毎年4%の資産残高を取り崩す

資産運用の出口のひとつに「4%ルール」があります。

4%ルールは、下記のように非常にシンプルで誰でも実行しやすい出口戦略です。

- 積立投資をやめる

- 毎年4%ずつ投資信託を売却する

- 売却して得た現金は生活費に充てる

- 売却していない投資信託はそのまま保有する

上記のように4%ずつ資産を取り崩すと、30年後も売却開始時点の資産額の10%が残っている可能性が9割以上というシミュレーション結果が出ています。

3.5%や3%といった低い割合で資産を取り崩すとより資産を遺しやすいです!

4%ルールは長期にわたり資産を残せるのが魅力でありますが、資産の売却額が一定ではないので老後資金が不足する恐れがあります。

毎月一定額の現金を取り崩す

老後資金として資産を売却したいのであれば、毎月一定額を売却する方法がシンプルでおすすめです。

- 積立を停止する

- 毎月もしくは隔月で決まった金額を売却する

- 残りの資産は保有しておく

上記のように定額で資産を売却すれば、残りの資産は保有して運用を続けられます。

そのため、保有している投資信託の利回りや取り崩し額によっては4%ルールと同様に30年近く資産を残せる場合もあります。

子や孫など次の世代に遺す財産を用意しなくて良いなら定額もアリですね

定額売却+リバランスを行う

老後資金など必要な分を毎年定額で取り崩しつつ、目標とするアセットアロケーションになるよう買付や売却を行うのも選択肢のひとつです。

リバランスで株式や債券の保有バランスを最適化すれば、株式の暴落リスクにも対応可能です。

一方でリバランス時に売却や買付をする手間がかかります。

高配当株に投資して配当金を受け取る

新NISAで高配当株を購入しておけば、年に数回配当金を受け取り老後資金として活用できます。

配当金は権利確定日に株式を保有していれば受け取れるので、保有株式の売却などは必要ありません。

資産を取り崩さずに一定の現金収入を確保できるのがメリットといえるでしょう

一方で配当金は必ず受け取れるわけではなく、企業の業績や経営方針によっては配当金が出ない場合もあります。

- 企業の業績

- 配当状況

高配当株に投資した後も、上記については定期的に確認しなければなりません。

新NISAの出口戦略を考えるときの注意点

新NISAを利用して老後資金などを用意するときには、最終的にどのように現金を用意するか出口戦略まで考えなければなりません。

出口戦略を考えるときには、下記の3点に注意しましょう。

- 老後は現金や債権の保有割合を増やす

- 投資の目的・目標金額を決めておく

- 新NISAの出口戦略を事前に決めておく

それぞれ解説していきます。

老後は現金や債権の保有割合を増やす

資産を取り崩す時期が近くなったら、現金や債権などリスクの低い金融商品の保有割合を増やしましょう。

老後で資産を崩していく時期とリーマンショックなど100年に1度の不況が重なってしまうと、保有資産が目減りし老後の生活に支障が出る恐れもあります。

インデックス投資は利回りも良く長期保有したくなりますが、出口戦略まで考えることが非常に大切です

投資の目的・目標金額を決めておく

やみくもに投資を行うのではなく、何のために使うお金を運用するかや目標金額を決めておきましょう。

例えば、私の場合は老後資金と子供に遺すお金を合計4,000万円用意できればいいなと考えています。

極端な話、4,000万円用意できれば残りは今の子供たちに使うお金として良いわけですし、低リスクの金融商品に切り替えるのもアリです。

他の人が発信する投資ノウハウや意見に惑わされず、自分や家族が今や将来幸せに過ごすためにお金を運用しましょう

新NISAの出口戦略を事前に決めておく

投資目的を決めたときに、新NISAの出口戦略まで考えられるのが理想です。

- とりあえず自分たちの老後資金だけ確保すれば良いのか

- 子供たちのために資産をできるだけそのまま残してあげたいのか

- 将来はどんな老後を過ごす予定で生活費はいくらかかりそうなのか

上記がハッキリしていれば、自分に合った出口戦略を選べますし相場の動きにも対応しやすくなります。

【まとめ】新NISAは出口戦略まで考えよう

新NISAは非課税期間が無期限になったので、投資目的をハッキリさせ売却方法や時期まで考える必要性が増しました。

出口戦略を考えておかないと、下記のリスクもあります。

- 株式市場の暴落に焦り売却してしまい、節税効果が得られない

- 老後資金にしようと思っていた新NISAを使いきれないまま亡くなってしまう

- リタイア時期と株式市場の暴落が重なり、資産が予想より早く枯渇してしまう

新NISAで運用した資産を老後資金に充てたいと考えるのであれば、リタイア時期が近付いたときに債権や現金などの低リスク資産に切り替えることも検討しましょう。