この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

新NISAは2024年かららしいけど、つみたてNISAを今年から始めるのとどっちがおすすめ?

結論から言うと、2023年のうちにつみたてNISAを開始して2024年からは新NISAで運用するのがおすすめです!

NISAとは投資の非課税制度であり、NISAを使って運用をすれば運用益や配当金に税金がかからず効率よく資産を増やせます。

NISA制度には複数あり、2023年は一般NISAもしくはつみたてNISA、2024年からは新NISAを利用できます。

つみたてNISAも新NISAも月100~1,000円程度から積立投資できるので、投資に慣れていない人や投資に回せるお金が少ない人にもおすすめの制度です。

これから投資を始めるのであれば、2023年中はつみたてNISAを利用して、2024年以降は新NISAで投資をするのが良いでしょう。

本記事では、新NISAとつみたてNISAの違いや2023年中につみたてNISAを始めるメリット、デメリットを解説します。

新NISAについては、下記の記事で詳しく解説しているので、あわせてお読みください。

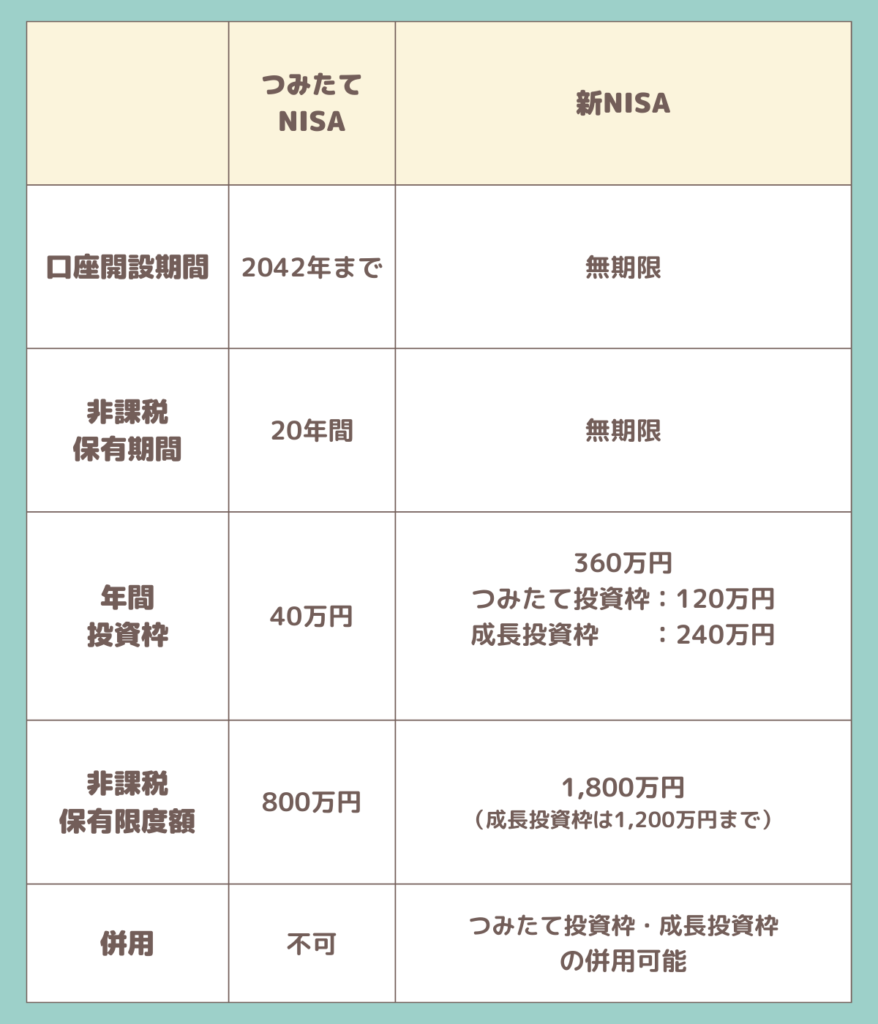

新NISAとつみたてNISAの違い

新NISAとつみたてNISAはどちらも投資の非課税制度です。

新NISAは2024年から利用開始になる制度であり、つみたてNISAは2023年末まで利用できます。

それぞれの違いは下記の通りです。

新NISAは現行の一般NISAとつみたてNISAを両方合体させたような制度となっており、非課税枠の無期限化や年間投資額の増額などメリットが大きくなっています。

新NISAについては「【FP解説】新NISAとは?メリット4つやおすすめ運用方法を解説」でも解説しているので、ご参考ください。

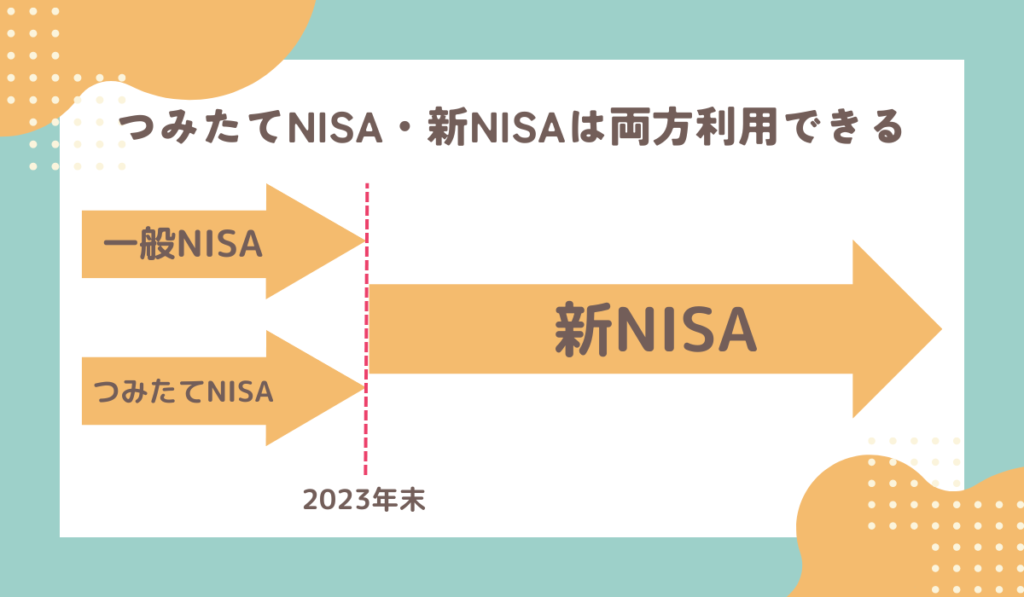

新NISAとつみたてNISAはどちらも利用できる

新NISAとつみたてNISAのどっちを始めれば良いの?と悩む人も多いですがどちらも利用できます。

新NISAとつみたてNISAは利用期間が異なる制度なので、2023年中はつみたてNISA、2024年以降は新NISAで運用可能です

つみたてNISA口座を開設しておけば2024年に自動的に新NISA口座も開設されるので、2023年中につみたてNISAを始めておくのがおすすめです。

- つみたてNISAは2023年末まで利用可能

- 新NISAは2024年以降利用可能

上記のように2つの制度は利用時期が異なるので、新NISAとつみたてNISAの併用はできません。

また、つみたてNISAで保有していた投資信託などを2024年以降に新NISAに移すこともできない点にもご注意ください。

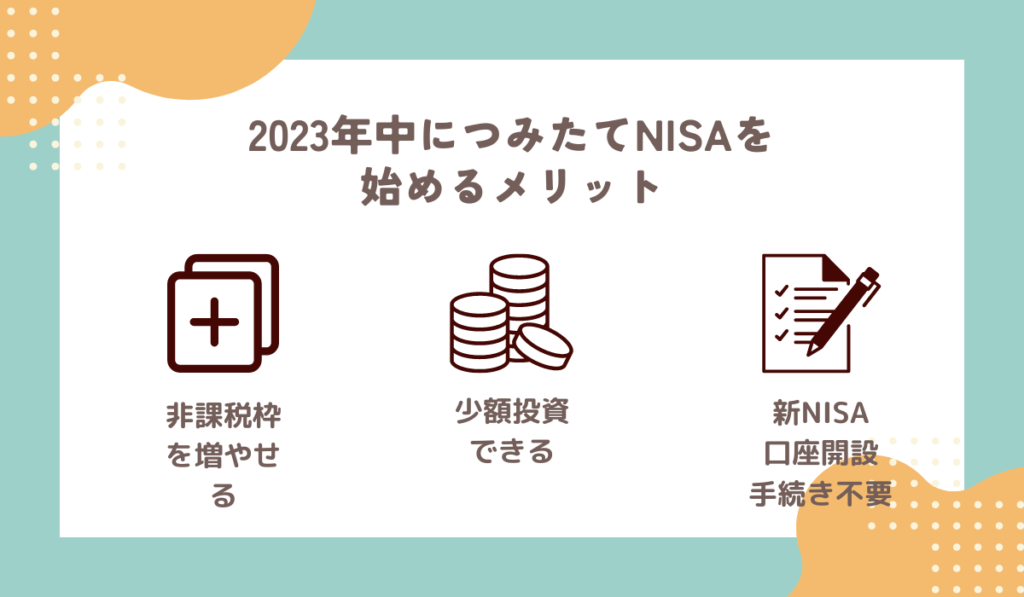

2023年中につみたてNISAを始めるメリット

将来に向けてこれから投資を始める人は、2023年中につみたてNISA口座を開設しておくのが良いでしょう。

2023年中につみたてNISAで運用を始めるメリットは、主に下記の3つです。

- 非課税枠を増やせる

- 少額投資できるので投資初心者でも利用しやすい

- 新NISAの口座開設手続きが不要になる

それぞれ解説していきます。

非課税枠を増やせる

2023年中につみたてNISAを開始しておけば、利用できる非課税枠をその分増やせます。

新NISAの非課税枠は上限1,800万円です。

そのため、2023年中につみたてNISAを始めておけば1年分のつみたてNISAと新NISA両方の非課税枠を利用できます。

| 制度 | 非課税枠 |

|---|---|

| つみたてNISA | 40万円 |

| 新NISA | 1,800万円 |

| 合計 | 1,840万円 |

なお、40万円を20年間5%で運用すると約106万円になる計算です。

元金の倍以上になりますよ!

積立投資は複利効果により運用期間が長いほど、資産が雪だるま式に増えていきます。

2023年のうちにつみたてNISAで投資を行っておけば、ほったらかしで資産を増やせるはずです。

少額投資できるので投資初心者でも利用しやすい

つみたてNISAは月額100~1,000円程度から始められます。

カフェで飲むコーヒー1杯程度の費用で始められるので、投資初心者でも気軽にスタートしやすいです

これまで投資を一度もやってこなかった人は、つみたてNISAで投資に少しでも慣れておくと2024年に新NISAを始めやすくなります。

新NISAの口座開設手続きが不要になる

金融庁の発表によると、現行のつみたてNISAもしくは一般NISAの口座をお持ちの人は、2024年に新NISAがスタートしたら自動的に新NISA口座開設の手配が行われます。

しかし、つみたてNISAを利用している人は2024年に新NISA口座開設手続きは不要なので、実質NISA口座開設手続きは1度だけですみます。

2023年中につみたてNISAを始めるデメリット

2023年中につみたてNISAを始め、2024年以降は新NISAを始める際のデメリットはほとんどありません。

投資に回せるお金があるなら、つみたてNISAも新NISAもどちらもやった方が良いです

2023年中につみたてNISAを始めるデメリットを強いてあげるのであれば、つみたてNISAは非課税期間が20年間なので出口戦略を考える必要がある点です。

つみたてNISAの出口戦略は、下記の3つです。

- 非課税期間が終了する前に売却して現金化する

- 非課税期間が終了する前に売却して新NISAで運用する

- 非課税期間の終了後は課税口座に移して運用し続ける

①および②の出口戦略を採用し、非課税期間が終了する前につみたてNISAで保有している投資信託などを売却すれば、売却益はすべて非課税となります。

③のように課税口座に移して運用をすると、その後に発生した利益については20.315%の税金がかかります。

| 取引内容 | 取引額 |

|---|---|

| つみたてNISAで購入 | 100万円 |

| つみたてNISAで非課税期間終了 | 200万円 |

| 課税口座に移す | 価格変動なし (200万円のまま) |

| 課税口座から売却 | 300万円 |

例えば、上記のケースでは「300万円-200万円=100万円」にのみ税金がかかります。

つみたてNISAをいつ現金化するか、現金化した後の運用方法によっては税金が発生する点に注意しなければなりません。

つみたてNISAの非課税期間は20年間と長いので、忘れないように注意しましょう!

つみたてNISA・新NISA開設におすすめの証券口座

2023年中につみたてNISAを開始しておけば、2024年になり新NISAが始まったときは自動で新NISA口座が開設されます。

つみたてNISAおよび新NISAにおすすめの証券口座は、下記の2つです。

| 証券会社 | おすすめな人の特徴 |

|---|---|

| SBI証券 | 投資信託の保有でポイントを貯めたい人 長期運用を行う予定の人 |

| 楽天証券 | 楽天経済圏を活用している人 |

それぞれの特徴を詳しく解説していきます。

SBI証券

- 投資信託の保有でポイントを受け取れる

- クレジットカードでの投資信託積立でポイントが貯まる

- つみたてNISAの取扱い商品数が多い!

SBI証券はつみたてNISAの取り扱い商品数がネット証券の中で最も多いです。

新NISAでも取り扱い商品数が多いことが期待されます

また、投資信託の購入だけでなく保有でもポイントを貯められるので、コツコツ長期運用したい人に得におすすめです。

SBI証券でつみたてNISAや新NISAを活用するメリットやデメリットについては「SBI証券で口座開設するメリット・デメリット」で紹介しています。

楽天証券

- 投資信託の購入で楽天ポイントが貯まる

- 楽天ポイントを使ってNISA口座で投資できる

- 100円から投資できる

楽天経済圏を利用していて楽天ポイントをメインで貯めている人は、楽天証券を使って投資を行うのも良いでしょう。

楽天証券を利用すると、下記のタイミングで楽天ポイントが貯まります。

- 投資信託の購入

- 米国株式の購入

- 投資信託のクレジットカード積立

- 国内株式取引(現物・信用)

- 外国株式取引

- 先物・オプション取引(株価指数・OP、商品先物)

- 海外先物

- 金・プラチナ取引

貯まったポイントで投資を行うこともできますよ

【まとめ】2023年中につみたてNISA口座を開設しましょう

投資の非課税制度には複数の種類があり、2023年末までは一般NISAもしくはつみたてNISAを利用できます。

そして、2024年以降は新NISAが新しく始まります。

つみたてNISAと新NISAの非課税枠は被っていないので、2023年中につみたてNISAを行い、2024年になって新NISAを始めれば利用できる非課税枠を増やすことが可能です。

2023年中につみたてNISA口座を開設しておけば、2024年に入ると自動的に新NISA口座が開設されます。

NISA口座開設手続きは一度ですむので、余裕を持って早めに手続きをすませましょう。

つみたてNISAや新NISAの口座を開設できる証券会社はいくつかありますが、中でもSBI証券もしくは楽天証券がおすすめです!