この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

新NISAって何?今までのNISAと何が違うの?

新NISAは2024年から始まる投資制度です!

本記事では、新NISAの特徴やメリット、デメリットを解説していきます。

新NISAは2024年から始まる投資制度です。

2023年時点の現行NISAと比較して非課税期間が延長、年間投資額が増額などメリットが大きくなっています。

従来の制度よりも自由度が高く非課税効果も大きくなっているので、老後資金を貯めたい人や配当収入を得たい人にもおすすめの制度です。

本記事では、新NISAとはどんな制度か、メリットやデメリットを解説していきます。

障害児育児をしている家庭が新NISAをすべき理由は、下記の記事で詳しく解説しているのでお読みください。

- 新NISAは夫婦それぞれ満額投資を目指して努力中

- 世帯の総資産は1,600万円以上

- 8歳娘・5歳息子を育児中

- FP2級・Webライター歴8年

- 新NISAとは何か

- 新NISAのメリット・デメリット

- 新NISAの運用例

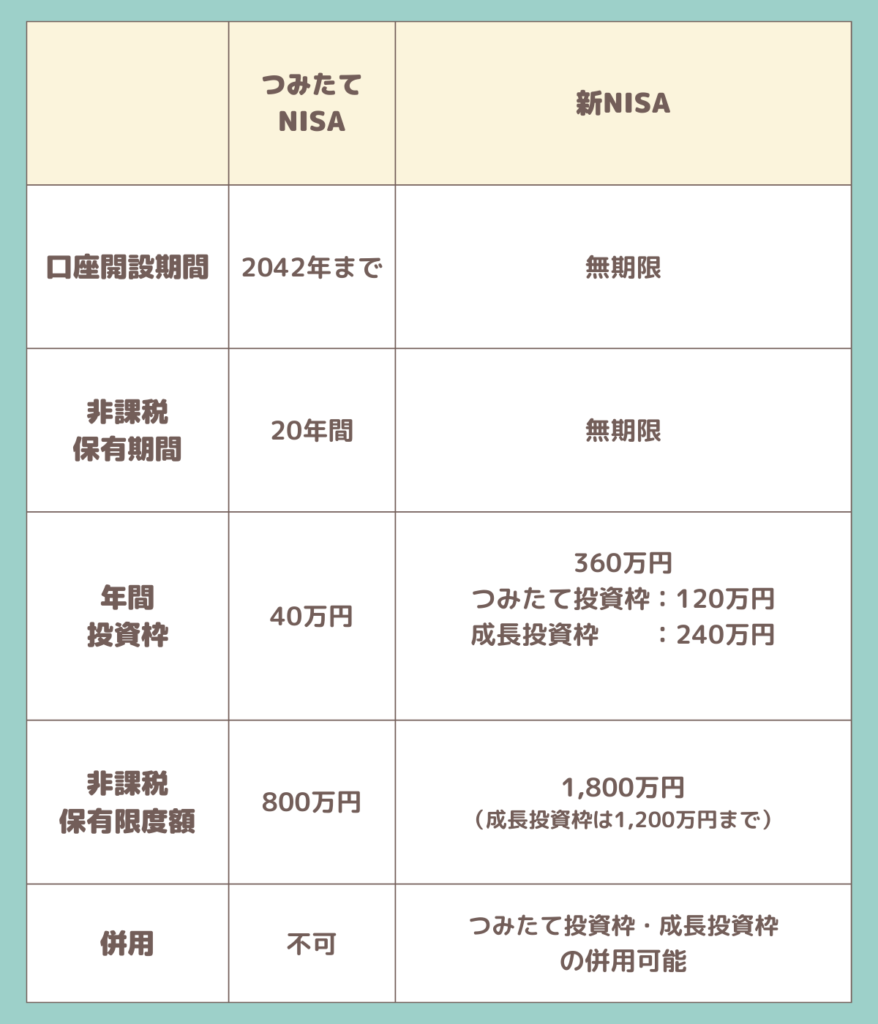

新NISAとは?現行NISAとの違い

新NISAとは現行NISAのかわりに2024年から始まる投資制度です。

現行NISAと違い、新NISAには下記の特徴があります。

- 非課税期間の無期限化

- 年間投資額の拡大

- 投資信託・個別株を両方NISAで購入可能

- 売却後は非課税枠を再利用可能

新NISAは現行NISAと比べ自由度が増し、節税効果もより大きくなったというえるでしょう。

新NISAと一般NISAの違い

一般NISAとは、2014年から始まった投資の非課税制度です。

投資後は5年間非課税で運用できます

新NISAと一般NISAと違いは下記の通りです。

新NISAと一般NISAで違うのは、主に下記の3点です。

- 非課税保有期間

- 年間投資上限額

- 売却後に非課税枠が復活するか

非課税期間が無期限になり、年間投資上限額も増えた新NISAの方が節税効果は大きいです。

新NISAは売却後も非課税枠を再利用できるので、長期運用だけでなく自由度の高い運用を行えます。

新NISAとつみたてNISAの違い

つみたてNISAは2018年から始まった長期運用や積立投資を支援する非課税制度です。

新NISAとつみたてNISAの違いは、下記の通りです。

新NISAとつみたてNISAも一般NISA同様に下記の3点が異なります。

- 非課税保有期間

- 年間投資上限額

- 売却後に非課税枠が復活するか

このように、新NISAは一般NISA、つみたてNISAと比較して節税効果が大きくなり、自由度が高い運用を行えるようになりました。

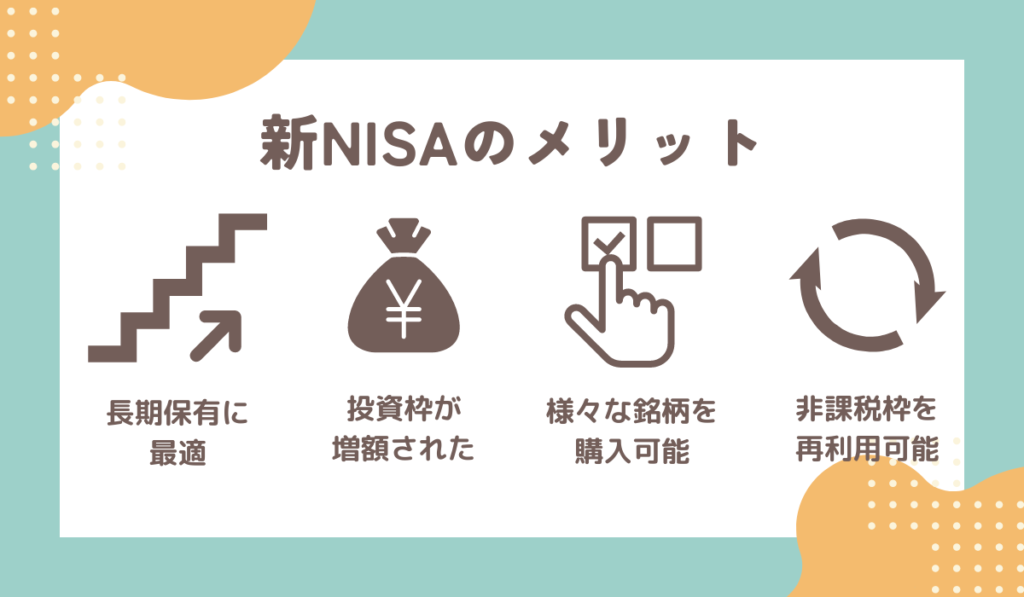

新NISAのメリット4つ

新NISAは非課税期間が無期限になる、年間投資上限額が増えるなど現行NISAと比較してメリットが大きくなっています。

新NISAのメリットは、主に下記の4つです。

- 非課税期間が無期限になった

- 年間投資上限が増えた

- 投資信託・上場株式の両方を購入可能になった

- 売却後は非課税枠を再利用できる

それぞれ詳しく解説してきます。

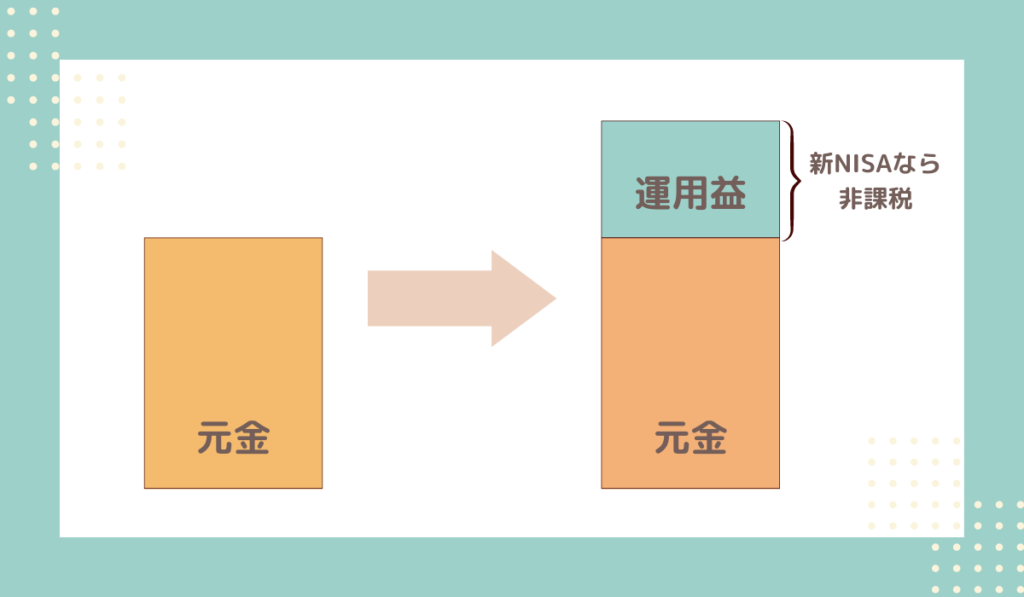

非課税期間が無期限になった

新NISAは非課税期間が無期限になり、長期的な運用を行いやすくなりました。

例えば、下記のケースを考えてみましょう。

- 100万円で投資信託を購入した

- 1年間保有して120万円となったので売却した

上記のケースでは、特定口座と新NISAで購入したときで下記のように税額が変わります。

| 種類 | 新NISA | 特定口座 |

|---|---|---|

| 元金 | 100万円 | 100万円 |

| 運用益 | 20万円 | 20万円 |

| 税金 | 0円 | 40,630円 |

| 元本+運用益 (税引き後) | 120万円 | 約115.9万円 |

運用益に税金を掛けたくなければ、新NISAを活用するのがおすすめです

年間投資上限が増えた

新NISAには下記の2つの投資枠があり、それぞれ年間投資額が現行NISAより増えています。

- つみたて投資枠:120万円

- 成長投資枠:240万円

つみたて投資枠が現行の「つみたてNISA」、成長投資枠が現行の「一般NISA」にあたります。

なお、新NISAでは年間投資額だけでなく、生涯投資枠も1,800万円(内、成長投資枠は1,200万円まで)と決められています。

長期運用したければ、2024年に入ってすぐ新NISAで投資信託や株を購入しましょう!

投資信託・上場株式の両方を購入可能になった

新NISAでは投資信託や上場株式の両方を購入可能です。

そのため、つみたてNISAでオルカンやS&P500を購入している場合、NISA口座で個別銘柄を購入できません。

一般NISAでもオルカンやS&P500を購入できますが、非課税期間が5年間なので長期保有には不向きです

新NISAは年間投資額も増え様々な銘柄を購入できるので、自分の投資目的に合った銘柄を組み合わせて購入できます。

売却後は非課税枠を再利用できる

新NISAの生涯投資枠は株式や投資信託を売却した際に、投資枠が復活するので何度でも再利用可能です。

例えば、下記のケースで考えてみましょう。

- 投資信託Aを300万円で購入

- 上場株式Bを250万円で購入

- 投資信託Aを400万円で売却

上記の場合の生涯投資枠の残額は下記のように変化します。

| 売買 | 非課税枠の残額 |

|---|---|

| 投資信託Aを購入(300万円) | 1,500万円 |

| 上場株式Bを購入(250万円) | 1,250万円 |

| 投資信託Aを売却(400万円)(買値は300万円) | 1,550万円 |

新NISAでは何度も投資枠を再利用できるので、子供の教育費や住宅購入などまとまったお金が必要なタイミングで売却しやすくなりました。

運用目的に合わせて購入・売却を行えます

新NISAのデメリット3つ

新NISAは現行NISAと比較してメリットも大きくなりましたが、デメリットもあります。

新NISAのデメリットは、下記の4つです。

- 他の口座と損益通算を行えない

- 元本割れリスクがある

- 運用方針を自分で決める必要がある

- 資金力が必要である

それぞれ詳しく解説していきます。

他の口座と損益通算を行えない

新NISAで発生した利益や損失は、一般口座や特定口座の利益や損失と損益通算ができません。

一般口座も特定口座も証券会社で開設できる口座であり、それぞれの特徴は下記の通りです。

| 口座の種類 | 概要 |

|---|---|

| 一般口座 | 自分で1年間の売買損益を計算し確定申告する必要がある |

| 特定口座 | 証券会社が1年間の損益を計算し年間取引報告書を作成してくれる |

損益通算とは、上場株式や投資信託の売買で発生した1年間の利益や損失を合計して税金を計算できる制度です。

しかし、新NISAで発生した利益や損失は他口座と損益通算できないので、一般口座や特定口座でも投資を行う際には注意が必要です。

元本割れリスクがある

新NISAは投資による利益が非課税になる制度であり、他の投資同様に元本割れリスクがあります。

- 生活費や支払予定のお金は新NISAで運用しない

- 近い将来(5年以内)に使う予定があるお金は新NISAで運用しない

新NISAでの運用は余裕資金を使用することが大切です。

余裕資金であれば一時的に元本割れしたとしても、相場の様子を注視できます。

また、新NISAで運用できる投資信託は長期運用に適したものが多いです。

老後資金など将来使うお金をコツコツ積み立てていくのが良いでしょう

運用方針を自分で決める必要がある

新NISAは自由度が増えた分、自分で運用方針を決めなければなりません。

- 非課税枠が無期限になった

- 年間投資額が年360万円まで増えた

- 上場株式や投資信託を売却すれば非課税枠を再利用できる

- 上場株式と投資信託両方を購入できるようになった

新NISAの自由度が増したといえる理由は、上記の通りです。

現行のつみたてNISAと異なり短期間な運用も新NISAで行える分、何のために運用をするのかを決める必要があります。

また、年間投資額が増えたことにより運用目的を決めていないと「枠を使い切らないといけない」と焦ってしまう恐れもあるでしょう。

- 高配当株を購入して副収入を得る

- 積立投資で老後資金を確保する

- これまで一般口座や特定口座で行っていた株式投資を新NISAで行う

上記のように「何のために投資を行うのか」「何に使うお金を新NISAで用意したいのか」をハッキリさせましょう!

私は夫婦の老後資金+子供に遺すお金を用意したいです

資金力が必要である

新NISAは投資による利益を非課税にできる制度であり、投資を行わない人には節税効果が一切ありません。

- 副業や転職で収入を増やす

- 節約して余裕資金を増やす

新NISAに回すお金を用意するのが難しいのであれば、上記の方法で投資資金を用意しましょう。

新NISAのデメリットへの対処法

新NISAのデメリットを最小限に抑えるには、新NISAの制度を理解し対処しなければなりません。

具体的には、下記の4つの対処をしておきましょう。

- 新NISAで購入した銘柄は安易に損切りしない

- 生活防衛資金を用意した上で投資に回す

- 新NISAで何の資金を貯めるのか最初に計画する

- 副業・節約で投資に回すお金を増やす

それぞれ詳しく解説していきます。

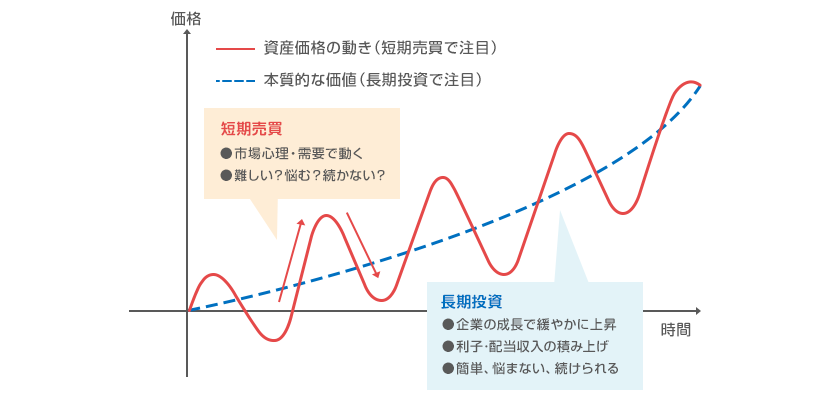

新NISAで購入した銘柄は安易に損切りしない

新NISAは購入した上場株式や投資信託の配当金や売却益が非課税になる制度であり、損切りした際に節税効果は得られません。

新NISAで購入できる投資信託は長期運用を前提しているものも多いです。

上図のように、小さな上下を繰り返しながら数年単位で大きく値上がりしていくので、細かい相場の動きに惑わされてはいけません。

- 銘柄選びを何となく行ってしまった

- 生活費や数年以内に使うお金を投資に回してしまった

- 保有銘柄の値動きを毎日チェックしている

上記の人は、相場の動きに影響を受けやすいのでご注意ください。

長期運用をするのであればどっしり構えて、1ヶ月から数ヶ月に1度のタイミングで値動きをチェックするのでも問題ありません

生活防衛資金を用意した上で投資に回す

新NISAで投資を行う際には、余裕資金で投資を行いましょう。

- 生活費や支払予定のお金

- 数年以内に確実使うことがわかっているお金

上記のお金は生活防衛資金として、現金や預貯金など元本保証の金融商品として保有しておくのがおすすめです。

生活防衛資金は収入の3ヶ月~1年分とも言われていますが、我が家ではもう少し余裕を持たせて下記の費用は預貯金で貯めています。

- 子供の学費(学資保険も活用)

- 車の購入費用

- 自宅のリフォーム費用

投資は余裕資金で行いましょう!

新NISAで何の資金を貯めるのか最初に計画する

新NISAは一人あたりの非課税枠が1,800万円もあるため、非課税枠を使い切るのではなく将来必要な分だけ運用する意識を持つのが大切です。

夫婦だと1,800万円×2人分=3,600万円も投資できちゃいます

- 老後資金2,000万円を貯める

- 30年間で貯める

- 利回りは5%とする

上記の場合、毎月24,031円積み立てれば目標金額を達成できます。

なお上記の条件の場合、元本は約865.1万円で運用益は約1,134.9万円です。

新NISAは非課税枠が大きいので、使い切るのではなく自分にとって必要な分のみ新NISAで運用しましょう。

「投資に回すお金がない」と精神的に落ち込まなくなりますよ

副業・節約で投資に回すお金を増やす

今の収入や支出状況では目標とする積立金額を達成できない場合は、副業や節約で投資に回すお金を増やさなければなりません。

例えば、内職や在宅ワークなどの副業を始め月数万円の収入を得られれば、その分投資に回せるはずです。

家賃や通信費、保険料などの固定費を節約できれば、家計に余裕が生まれ投資しやすくなる可能性もあるでしょう

新NISAの運用シミュレーション3つ

新NISAは年間投資額、非課税枠が増えたので、自分の運用目的に合わせコツコツ投資していくことが大切です。

目標の積立額を設定しやすくするために、いくつか運用シミュレーションを紹介します。

- 老後資金2,000万円を30年間で貯める

- 老後資金と子供に遺すお金合計4,000万円を30年間で貯める

- 子供の大学費用600万円を18年間で貯める

本記事では、上記の3ケースの運用シミュレーションを紹介します。

老後資金2,000万円を30年間で貯める

新NISAは長期運用に適した投資信託も購入できるので、老後資金を貯めるのにもぴったりです。

下記の条件で30年間運用した場合の毎月の積立額を見てみましょう。

- 30から60歳になるまでの30年間でつみたて投資をする

- 60歳(投資開始から30年経過)時点で元本+運用益で2,000万円にする

- 運用利回りは5%で計算する

- 新NISA(運用益は非課税)で投資する

- 手数料は考慮しない

上記の条件であれば、毎月24,031円の積立投資で目標金額を貯められる計算です。

老後資金と子供に遺すお金合計4,000万円を30年間で貯める

老後資金だけでなく障害を持つ子供や兄弟姉妹に財産を遺したいと考えた場合も新NISAで運用可能です。

- 30から60歳になるまでの30年間でつみたて投資をする

- 60歳(投資開始から30年経過)時点で元本+運用益で4,000万円にする

- 運用利回りは5%で計算する

- 新NISA(運用益は非課税)で投資する

- 手数料は考慮しない

上記の条件であれば、毎月48,062円の積立投資で目標金額を貯められる計算です。

子供の大学費用600万円を18年間で貯める

新NISAは売却すれば非課税枠が復活するので、大学費用など近い将来使うお金を貯めるのにも適しています。

- 投資開始から18年経過時点で元本+運用益で600万円にする

- 運用利回りは5%で計算する

- 新NISA(運用益は非課税)で投資する

- 手数料は考慮しない

上記の条件であれば、毎月17,182円の積立投資で目標金額を貯められる計算です。

新NISAの始め方

新NISAで投資を行うには、2024年以降に新NISA口座を開設する必要があります。

ただし、現行NISA(一般NISAやつみたてNISA)口座を開設している人は、2024年以降はそのまま新NISA口座を開設できます。

そのため、NISA口座の開設手続きは1回だけですむはずです

できるだけ長期にわたり運用をしてお金を増やしたいのであれば、2024年に入ってすぐ新NISAで運用を始めるのが良いでしょう。

新NISAの始め方やおすすめの証券会社を詳しく紹介していきます。

2023年中にNISA口座を開設しておく

2024年に入ってすぐ新NISAで投資を始めたい場合は、事前にNISA口座の開設が必要です。

まだ一般NISAやつみたてNISA口座を開設していないのであれば、2023年中に開設しておきましょう。

投資初心者であれば毎月積み立てて長期運用できる「つみたてNISA」をおすすめします!

新NISA口座開設におすめの証券会社

証券会社は日本にいくつかありますが、手数料が安く投資信託の種類も多いSBI証券と楽天証券のどちらかを選ぶ人が多いです。

| 証券会社 | おすすめな人の特徴 |

|---|---|

| SBI証券 | TポイントやPontaポイントを貯めたい人 投資信託の保有金額に応じてポイントを貯めたい人 |

| 楽天証券 | 楽天経済圏を利用している人 |

新NISAで投資信託の長期保有を考えているのであれば、投資信託の保有だけでもポイントが貯まるSBI証券がおすすめです。

一方で、楽天モバイルユーザーやその他の楽天サービスを利用していて、楽天ポイントを貯めたい人は楽天証券を利用しても良いでしょう。

【注意】現行NISAで保有している銘柄は新NISAに移行できない

一般NISAやつみたてNISAですでに運用をしていても、保有銘柄を新NISAに移行できないのでご注意ください。

一般NISAやつみたてNISAで運用している口座は、非課税期間が終了したら一般口座もしくは特定口座で運用しなければなりません。

【まとめ】老後資金は新NISAで賢く運用しましょう!

老後の不安や子供の将来に不安を抱えている障害児のママ、パパにとって、新NISAはかなりおすすめできる制度です。

- 非課税期間が無期限である

- 年間投資額・非課税枠が現行NISAより増額される

- 売却後は非課税枠を再利用できる

上記のようにメリットが大きいので、老後資金や子供の将来のためのお金を貯めるのに適しています。

新NISAで運用を始めるには、2024年以降に新NISA口座を開設しなければなりません。

2023年中に一般NISAもしくはつみたてNISAの口座を開設していれば、2024年以降に自動的に新NISA口座が開設されます。

2024年に入ってすぐ運用を始めるためにも、2023年のうちにNISA口座を開設しておきましょう!