この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

つみたてNISAの非課税期間が終了するときには、何か手続きが必要ですか?

非課税期間が終了すると、自動的に課税口座に移管されるので売却について考えておきましょう!

本記事では上記のようにお悩みの人に向けて、つみたてNISAの出口戦略について解説します。

つみたてNISAの非課税期間は「積立開始から20年間」です。

例えば、2022年に積み立てたお金は2041年に非課税期間が終了し、2023年に積み立てたお金は2042年に非課税期間が終了します。

非課税期間が終了すると、運用していた投資信託などは自動的に特定口座などの課税口座に移管されます。

非課税期間の終了が近くなったら、どのタイミングで売却するのか、保有し続けるのかを決定しておきましょう。

本記事では、つみたてNISAの出口戦略や年代別に行うべきことを解説します。

- つみたてNISAで20年間運用した後の取り扱い

- つみたてNISAの出口戦略

- つみたてNISAの出口戦略を考えるときの注意点

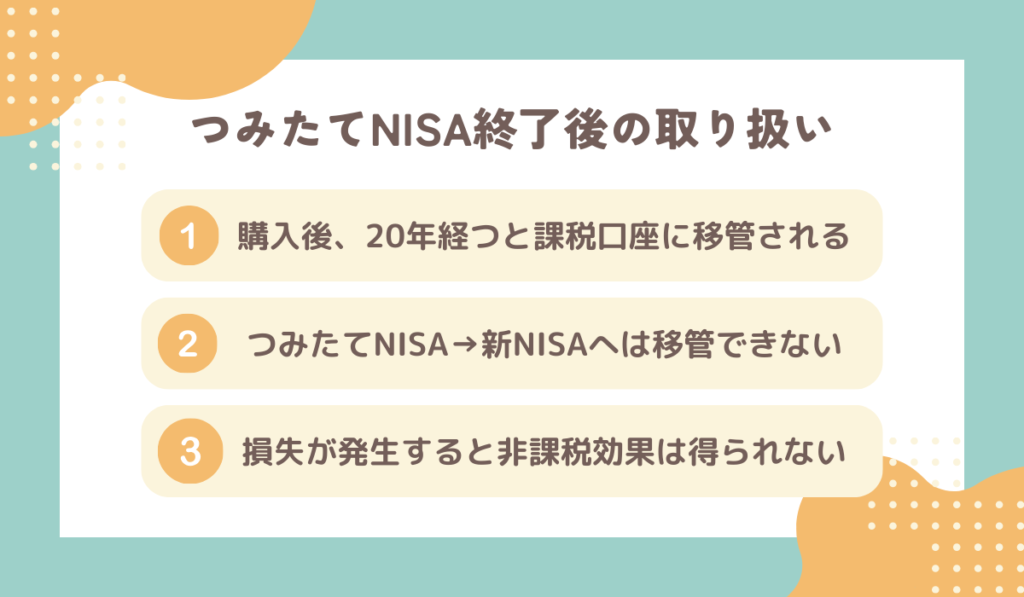

つみたてNISAで20年間運用した後の取り扱い

まずは、つみたてNISAで20年間運用し、非課税期間が終了した場合の取り扱いを確認しましょう。

把握すべきことは下記の3点です。

- 20年経過すると自動で課税口座に移管される

- つみたてNISAから新NISAへは移管できない

- 非課税期間の終了時に損失が出ている節税効果を得られない

それぞれ見ていきましょう。

20年経過すると自動で課税口座に移管される

つみたてNISAで20年間運用し非課税期間が終了すると、自動的に特定口座もしくは一般口座の課税口座に移管されます。

なお、つみたてNISAで購入していた投資信託に税金がかかるのは、課税口座への移管後に発生した利益に対してです。

具体例とともに見ていきましょう。

| 積立時 | 40万円 |

| 非課税期間終了時 | 60万円 |

| 課税口座に移管後、売却 | 80万円 |

上記のケースでは「80万円-40万円=40万円」に対して税金がかかるのではなく「60万円-40万円=20万円」に対して税金がかかります。

つみたてNISAから新NISAへは移管できない

2024年から始まる新NISAは非課税期間が無期限と節税効果が大きく注目を集めています。

- つみたてNISAで積立た投資信託を売却

- 売却代金をもとに新NISAで投資信託を購入

つみたてNISAで運用した資金を新NISAで再び運用する際には、上記のステップを踏まなければなりません。

2024年以降は、新NISAの非課税枠が埋まっていない人が特定口座などの課税口座を利用するのは、非常にもったいないです。

- つみたてNISAの非課税期間が終了したことに気付かない

- 特定口座で積み立てた投資信託を保有し続けてしまう

上記にならないように、非課税期間が終了する前から出口戦略について考えておく必要があります。

非課税期間の終了時に損失が出ている節税効果を得られない

つみたてNISAは、非課税期間中の配当金や売却益が非課税になる制度です。

節税効果が得られるのは利益が発生したタイミングであり、積立時ではない点に注意しなければなりません。

具体例とともに見ていきましょう。

| 積立時 | 40万円 |

| 非課税期間終了時 | 20万円(元本割れ) |

| 課税口座に移管、売却 | 50万円 |

上記のケースでは課税口座に移管したときの時価20万円が取得価額にあたるため「50万円-20万円=30万円」が売却益となってしまいます。

したがって売却時にかかる税金は「30万円×20.315%=60,945円」です。

非課税期間中に受け取った配当金については一切無視をしているため乱暴な具体例ではありますが、非課税期間終了時に損失が出ていると、課税口座移管後に売却したときの税負担が重くなってしまいます。

そのため、非課税期間が終了する前から元本割れをしていないかを確認し、万が一元本割れしていたらどのタイミングで売却するかを決定しなければなりません。

このように、つみたてNISAの出口戦略では非課税期間の前後どちらに売却するのか、売却代金を何に使用するかを決定する必要があります。

次の章では、つみたてNISAの出口戦略について詳しく見ていきましょう。

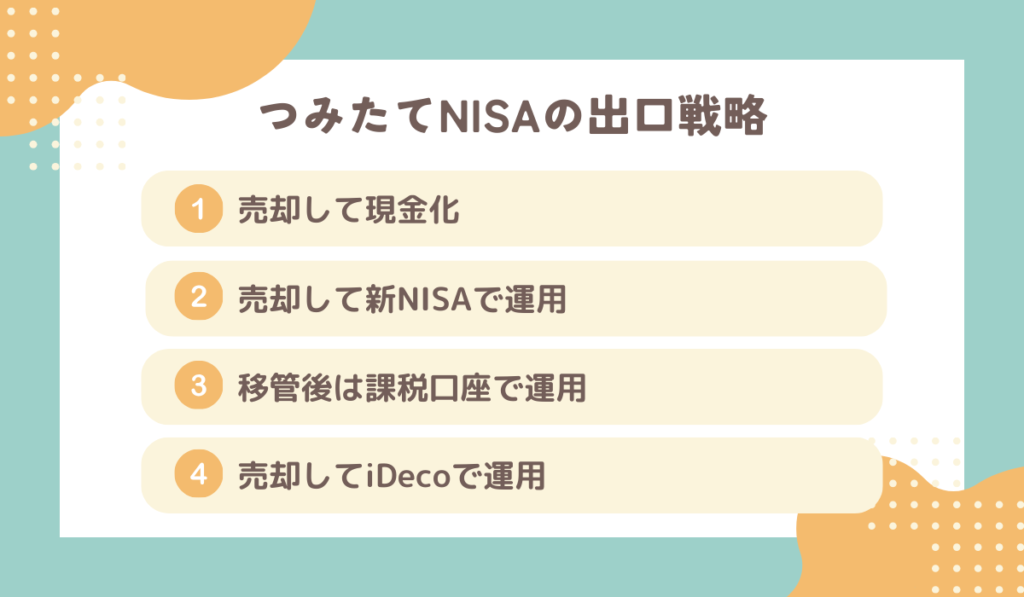

つみたてNISAの出口戦略は4種類

つみたてNISAの出口戦略は、非課税期間が終了する前後どちらで売却するか、売却代金をどのように使うかによって取るべき対策が変わってきます。

具体的には、出口戦略は下記の4つが考えられます。

- 非課税期間中に売却して現金化する

- 非課税期間終了後は課税口座に移管・運用する

- 非課税期間内・終了後に売却して新NISAで運用する

- 非課税期間内・終了後に売却してiDecoで運用する

それぞれ詳しく見ていきましょう。

非課税期間中に売却して現金化する

つみたてNISAを子供の学費や老後資金など具体的な目的を持って貯めていた場合は、非課税期間中に売却して現金化してしまうのもおすすめです。

非課税期間を使いきれない点は多少もったいなさを感じますが、目標額がたまった段階で利益確定するメリットが大きいと考えられるからです。

非課税期間内に売却することで税負担も抑えられます

つみたてNISAの非課税期間中に売却して現金化するのに向いている人は、主に下記の通りです。

- つみたてNISAを子供の教育費目的で運用していた

- つみたてNISAを始めた年齢が遅く、売却後は安定した資産で保有したい

- つみたてNISAで運用したお金を住宅ローンの一括返済に充てたい

特に、子供の学費など支出の金額やタイミングが明確な場合は、非課税期間終了後も運用を続けるのではなくある程度でリスクが少ない資産に切り替える必要があります。

後1年運用しよう、なんて思って暴落したら子供の学費を用意できなくなってしまいます……

非課税期間内・終了後に売却して新NISAで運用する

余剰資金をつみたてNISAに充てていた人におすすめしたいのは、つみたてNISA終了後は資産を売却して新NISAで再び運用することです。

多くの人は非課税枠を使いきれないはずであり、つみたてNISAで増やした資産を新NISAで運用すれば、非課税枠をフル活用できます。

ただし本記事の冒頭で解説したように、つみたてNISAから新NISAで移管することはできないのでご注意ください。

- 非課税期間が終了する前後につみたてNISAの投資信託を売却

- 売却代金を新NISAでの株式、投資信託購入費用に充てる

上記の手順が必要になります。

我が家もこの方法で、老後まで出来るだけ資産を増やしたいと考えています!

非課税期間終了後は課税口座に移管・運用する

つみたてNISAの非課税期間が終了した後は、自動的に課税口座に積み立てた投資信託が移管されます。

ただ、新NISAの非課税枠は1人あたり1,800万円であり、夫婦だと2人分なので3,600万円です。

個人的にはこれだけの非課税枠を埋めきる人は、かなり少ないのではないかなと予想しています

また、非課税枠を埋めきった場合、自分名義で課税口座を使用して運用を続けるのではなく子供や孫などへの贈与も検討したいところです。

例えば、成人している子供や孫がいる場合、下記の手段も取れるはずです。

- つみたてNISAで積み立てた投資信託を売却

- 売却代金を子供や孫に贈与

- 子供や孫が新NISAで運用する

つみたてNISAで購入できる投資信託は長期保有を前提としたものも多く、非課税期間終了後に課税口座で長期保有するのはもったいなく感じます。

資産に余裕がある、資産運用を嫌がらない家族がいる場合は、贈与をして家族全員の非課税枠を使用した方が税制面ではお得です。

非課税期間内・終了後に売却してiDecoで運用する

つみたてNISAの非課税期間が終了する前後に積み立てた資産を売却し、iDecoに切り替えるのも選択肢のひとつです。

一方で、下記のデメリットがあるので万人におすすめはできません。

- iDecoに積み立てたお金は原則として60歳まで引き出せない

- 専業主婦やパート主婦などは所得控除の恩恵を得にくい

iDecoは過去に何度か改正されており、退職所得控除の見直しも懸念事項としてあるので、まずは新NISAの非課税枠を埋めるので良いでしょう。

【年代別】障害児育児中のママ・パパ向けのつみたてNISA出口戦略

つみたてNISAは非課税期間が20年間と長いため、積立開始した年齢によって出口戦略も変わってきます。

また、障害のある子がいる場合、子供が投資信託を受け継ぎ運用するのが難しいことも踏まえ相続対策もしておく必要があります。

本記事では、20~40代でつみたてNISAの運用開始したとき、それぞれの出口戦略を見ていきましょう。

20代で運用開始|新NISAで運用

20代でつみたてNISAを始めた場合、非課税期間が終了し始める時期はまだ40代のはずです。

新NISAは非課税期間が無期限になりますし、非課税枠が1,800万円と多いです。

新NISAはつみたてNISAと異なり、非課税枠も再利用できるので、余剰資金があったら新NISAで運用しておくくらいの感覚で運用するのがおすすめです。

30代で運用開始|新NISAで運用

30代で運用開始した場合、非課税期間が終了するのは50代くらいの年齢です。

ただし、50代は下記のように出費が増える時期でもあります。

- 子供の教育費がかさむ時期である

- 住宅購入時期によってはリフォームが必要な時期である

- 親の介護が発生しやすい時期である

上記のように、まとまったお金が必要であれば新NISAで運用せず、そちらの支出に充てることも検討しましょう。

40代で運用開始|老後資金として活用・相続対策をしておく

つみたてNISAを開始したのが40代であれば、非課税期間が終了するのは60歳以降です。

60代は定年退職により年収が減る時期ですし、老後について考え始める時期でもあります

したがって子供や老後資金の貯め具合によって、つみたてNISA売却による現金化も検討しましょう。

他にも、つみたてNISAを老後資金用として運用していた場合は、当初の予定通り現金化して老後資金にするのも良いでしょう。

一般的に、60代以降で老後資金を切り崩すときには元本割れのリスクを避け、預貯金や債券など低リスク資産に切り替えるのがおすすめです。

つみたてNISAの出口戦略・売却を考えるときの注意点

つみたてNISAの出口戦略や売却方法、時期を考えるときには、非課税期間の終了時期などに注意しなければなりません。

具体的には、下記の5点に注意しましょう。

- 非課税期間の途中で売却するのはおすすめできない

- 非課税期間の終了間際で損失が発生しそうなら損切りも検討する

- 非課税期間の終了は一度に訪れるわけではない

- 認知症対策・相続対策をしておく

- 2024年からは新NISAで期間の制限なく運用できる!

それぞれ詳しく見ていきましょう。

非課税期間の途中で売却するのはおすすめできない

つみたてNISAの非課税期間は20年と長いですが、非課税期間の途中で売却してしまうのはおすすめできません。

- まとまった現金が必要になった

- 購入した銘柄が元本割れしていた

上記の理由で売却してしまうと、損失が確定してしまいます。

不測の事態が発生してもつみたてNISAを売却せずにすむように、半年から1年ほどの生活防衛資金を積み立てておきましょう!

購入していた銘柄の価値が下がり元本割れした場合は、原因を分析し一時的なものなのかリーマンショック並みの世界規模の不景気で回復に時間がかかるのかを見極める必要があります。

生活防衛資金については「【FP解説】生活防衛資金とは?用意しないリスクや貯めるコツ」の記事で詳しく解説しているので、ご参考ください。

非課税期間の終了間際で損失が発生しそうなら損切りも検討する

つみたてNISAで購入した投資信託が元本割れした場合、回復し値が上がるのを期待して保有し続けるのが原則ですが、非課税期間の終了間近の場合は注意が必要です。

したがって、非課税期間が終了するタイミングで損失が発生すると、非課税効果を得られなくなってしまいます。

具体例とともに見ていきましょう。

| 購入時 | 10万円 |

| 非課税期間終了1年前 | 9万円 |

| 非課税期間終了時 | 8万円 |

上記のケースでは、非課税期間終了1年前、非課税期間の終了時のどちらで売却しても売却益が発生しないため非課税効果が得られません。

加えて、非課税期間終了時まで投資信託を保有し続けると、期間終了後は投資信託を8万円を課税口座で購入した扱いになってしまいます。

その後に10万円まで値上がりして売却したとしても、課税口座なので「(10万円-8万円)×20.315%=4,063円」の税金がかかってしまいます。

課税口座に移った際の価格によっては、当初の取得費で売却すると税金分の損をしてしまうのでご注意ください

そのため、つみたてNISAの非課税期間が終了する時期に元本割れとなっている場合は、早めに損切をしてしまうことも検討しましょう。

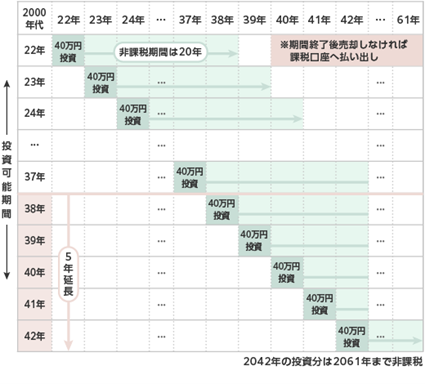

非課税期間の終了は一度に訪れるわけではない

つみたてNISAの非課税期間は20年間ですが、起算点は「つみたてNISAを開始したとき」ではなく「つみたてNISA枠で投資信託を購入したとき」です。

参照元:三井住友カード

一度につみたてNISAを売却しなくても良いので、順番に出口戦略を立案、実行していきましょう!

認知症・相続対策をしておく

つみたてNISAは非課税期間が20年と長く、2024年から開始される新NISAは非課税期間が無期限となります。

認知症になって判断能力を失ってしまうと、投資信託や株式の購入や売却ができなくなってしまう恐れがあるからです。

つみたてNISAや新NISAをしていた人が死亡した場合、所有していた投資信託や株式は相続財産に含まれます。

そのため、自分に万が一のことがあった際に判断能力を持つ家族や親族に株式や投資信託を運用し続けてもらえるように対策をしておかなければなりません。

認知症対策や相続対策として有効な方法は、主に下記の通りです。

- 家族信託

- 生前贈与

- 遺言書の作成

- 任意後見制度

それぞれの制度にはメリットとデメリットがあるので、自分に合う制度を利用することが大切です。

新NISAの相続については、「新NISAで保有していた株式・投資信託の相続はどうなる?」の記事で詳しく解説しています。

2024年からは新NISAで期間の制限なく運用できる!

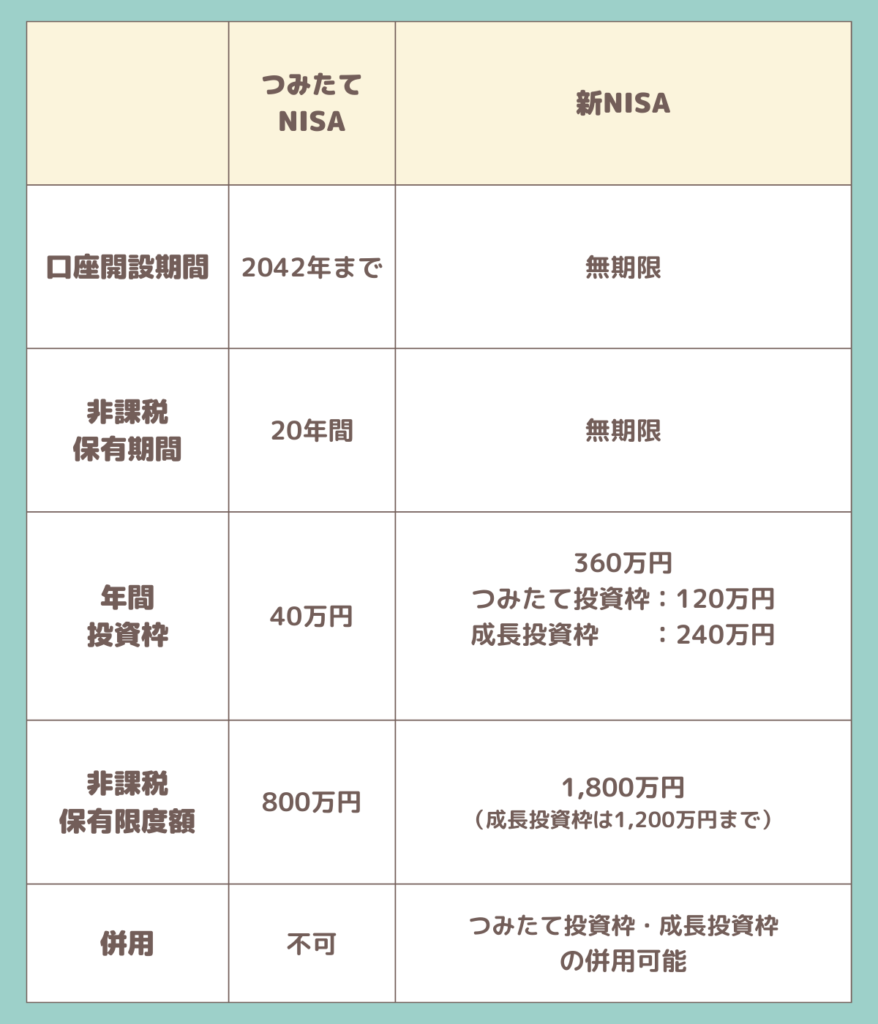

つみたてNISAは2023年に終了し、2024年からは新NISAが始まります。

つみたてNISAと新NISAの違いは、主に下記の通りです。

上記のように、新NISAは非課税期間が無期限になり、非課税枠も大幅に増えます。

新NISAで保有していた金融商品を売却した際には、非課税枠を再利用できるので今まで以上に柔軟な資産運用ができるはずです。

その一方で、非課税枠も多く気軽に売却できるため「何のためにいくら運用するのか」を決めることが大切です。

新NISAの開始に向けて、自分や子供にいくらお金が必要なのか計算してみるのが良いでしょう!

障害児育児をしているご家庭に新NISAをおすすめする理由は「【FP解説】障害者育児中の親に新NISAで運用をおすすめする理由」で紹介しています。

つみたてNISAは非課税期間が長いので出口戦略に注意しておきましょう

つみたてNISAは非課税期間が20年と長いので、気付いたら非課税期間が終了していたといった事態にならないようにしましょう。

非課税期間の終了時につみたてNISAで保有していた銘柄は、課税口座に移管されます。

課税口座に移管後は現金化して老後費用や子供の教育費に使うのか、現金化した後に新NISAで運用するのか決めておきましょう。

新NISAは非課税期間が無期限になるため、つみたてNISAと同様に長期運用に適しています。

ただし、つみたてNISAの非課税期間終了後に新NISAで運用を続ける場合は、自分に何かあったときのために認知症対策や相続対策までしておくと安心です。