この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

つみたてnisaを始めたいけど、途中でお金が必要になったらって思うと不安です

つみたてnisaはいつでもやめられますし現金化もできますよ!

本記事では、つみたてnisaはやめられるのか、積立停止や売却方法を紹介します。

つみたてnisaとは2023年末まで利用できる投資の非課税制度です。

月額100〜1,000円程度から積立投資を行えるので、老後資金などを長期的に貯めるのに適しています。

老後資金を貯める制度としてはつみたてnisaの他にiDeCoもありますが、つみたてnisaはいつでも積立停止や売却を行えるので資金の自由度が高いのもメリットです。

本記事では、つみたてnisaはいつでもやめられるのか、やめる場合のデメリットを解説します。

- つみたてNISAは途中でやめられるのか

- つみたてNISAをやめるデメリット

つみたてNISAはいつでもやめられる

つみたてnisaは積立投資を非課税で行える制度ですが、好きなタイミングでやめられます。

- 積立停止(保有している投資信託などの運用は続ける)

- 途中解約(保有している投資信託などを売却して現金化する)

- 口座解約(つみたてnisa口座自体を解約する)

上記の手続きを自由に行えます。

なおつみたてnisa以外に老後資金を貯める選択肢としてiDeCoがありますが、iDeCoは原則として60歳になるまで引き出せません。

いつでもやめられるなら、つみたてnisaを気軽に始められそうですね!

ただし、つみたてNISAは長期運用を全体とした制度なので、途中でやめるのはおすすめできません

再開はいつでも可能

つみたてNISAは積立停止や途中解約をしたとしても、いつでもつみたてを再開できます。

ただし、口座再開手続きをする際には、解約時に受け取った「非課税口座廃止通知書」の提出が必要です。

解約時に受け取った書類は大切に保管しておきましょう!

このように、つみたてNISAは途中解約や積立停止、口座解約などを行った後の再開も気軽にできるので、投資資金がない場合は一度積立をやめてみるのも選択肢のひとつです。

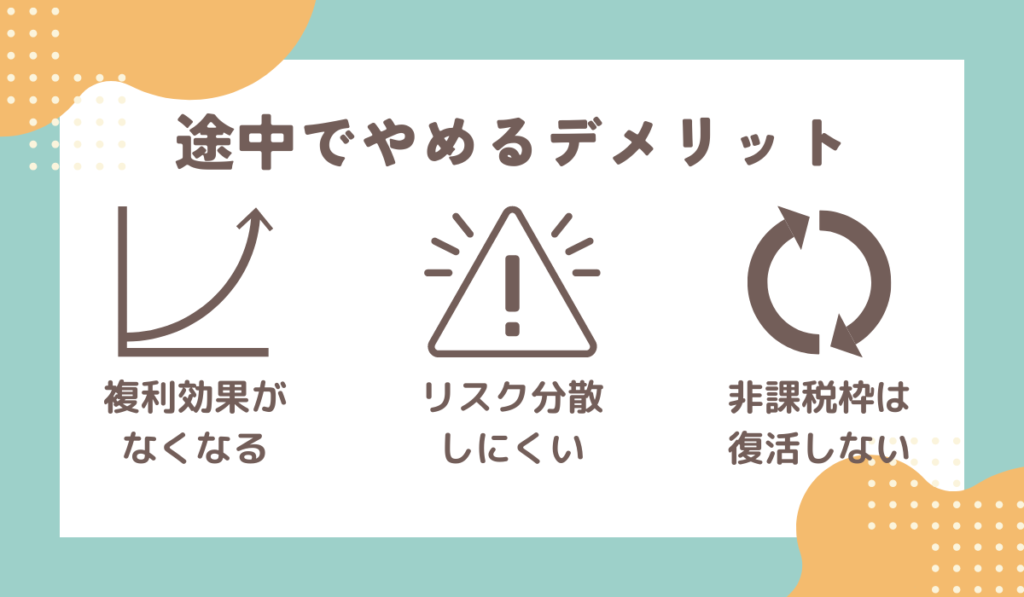

つみたてNISAを途中でやめるデメリット

つみたてNISAは老後資金を作るために長期運用を前提とした制度です。

途中で積立をやめる、取り崩すことは制度上はできますが、あまりおすすめできません。

つみたてNISAを途中でやめてしまうデメリットは、主に下記の3つです。

- 複利効果が減ってしまう

- リスク分散しにくくなる

- 利用した非課税枠は復活しない

それぞれ詳しく解説していきます。

複利効果が減ってしまう

つみたてNISAを途中でやめ、売却すると複利効果を得られなくなってしまいます。

つみたてNISAで分配金の再投資を選択すると、元金+分配金を投資できるので複利効果で雪だるま式に資産を増やしやすいです。

複利効果を比較するために、つみたてNISAを一年間利用して売却した場合と20年間保有し続けた場合の収益を計算してみましょう。

- つみたてNISAで毎月3万円つみたてる(36万円/年)

- 年利4%で運用したと想定(半年複利)

- 1年間で売却もしくは積立停止した

| 条件 | 元本+利益 | 利益 |

|---|---|---|

| 1年間積立し売却した場合 | 367,834円 | 7,834円 |

| 1年間積立し、その後は積立停止し非課税期間が終了するまで運用を続けた場合 | 780,654円 | 412,820円 |

運用期間が長期にわたるほど、複利の効果も大きくなります

一方で、つみたてNISAの利益もしくは元金を売却して現金化すると、複利効果が減り、資産が増えない、増えるスピードが遅くなる恐れがあります。

リスク分散しにくくなる

つみたてNISAの積立を停止すると、長期運用によるリスク分散効果が薄れてしまいます。

購入する金融商品は価格が高いときも低いときもありますが、長期積立をすればするほど平均購入単価は安定しやすいです。

一方で、積立停止と再開をコロコロ繰り返すと平均購入単価が安定しにくく、相場より高い金額で商品を購入してしまうリスクがあります。

利用した非課税枠は復活しない

つみたてNISAで購入した投資信託などを売却し現金化したとしても、一度利用した非課税枠は復活しません。

- つみたてNISAで合計10万円分の投資信託を購入

- 評価額が12万円になったので売却

上記のケースでは、その年のつみたてNISAは残り30万円分しか利用できません。

なお2024年からは新NISAが始まりますが、新NISAの場合は非課税枠を利用した金融商品を売却しても、非課税枠が何度でも復活します。

新NISAの方が資産を取り崩しやすい制度とはいえますね

ただ、やはり長期運用による複利効果を期待したいなら、安易な売却はおすすめできません

つみたてNISAを解約する方法・費用

つみたてNISAの解約方法は非常に簡単であり、積立停止や途中解約、口座解約に応じてそれぞれ下記の手続きを行うのみです。

| 停止・解約方法 | 概要 |

|---|---|

| 積立停止 | 積立金額を0円にする |

| 途中解約 | 購入した投資信託を売却する |

| 口座解約 | 利用している証券会社に連絡して解約手続きを行う |

また、つみたてNISAでは投資信託の購入・売却手数料が0円なので、途中でやめた場合も費用はかかりません。

ただし、先ほど解説したようにつみたてNISAの積立停止や途中解約にはデメリットがあります。

解約手続きの前には「なぜつみたてNISAを解約する必要があるのか」「本当に投資信託を売却しなければならないのか」といったことも考えておきましょう。

- 家計の見直しをして投資資金を捻出する

- 投資信託の売却ではなく積立停止を行う

上記を行えば、せっかく購入した投資信託を売却しなくてすむ可能性もあります。

つみたてNISAは投資信託購入時ではなく売却時に節税効果がある制度です。

所有している投資信託の評価額がマイナスになったときに慌てて売却すると、せっかくの節税効果も得られず非課税枠を使い切り損をしてしまうだけです。

短期間の価格変動に慌てなくてすむように、つみたてNISAは生活費ではなく余剰資金を使用して行いましょう!

つみたてNISAの再開方法

途中でやめたつみたてNISAは費用負担をすることなく、再開可能です。

再開方法は、下記の通りです。

| 再開方法 | 概要 |

|---|---|

| 積立再開 | 証券会社にて希望の積立金額を設定する |

| 口座開設 | NISA口座の再開設手続きを証券会社にて行う |

ただし、再開時には下記の点に注意が必要です。

- 途中で売却してしまった投資信託の複利効果は得られなくなる

- 投資信託を売却したとしても、その年に使った非課税枠は復活しない

- 非課税枠をすでに使い切った年は、つみたてNISA口座の再開設はできない

つみたてNISAへの投資資金が足りないときの対処法

「収入が減ってつみたてNISAに回すお金が減ってしまった」

「急にお金が必要でつみたてNISAで運用している投資信託を売却しなければならない」

上記の事態に陥ったときは、下記の対処法を検討しましょう。

- 一時的な積立停止

- 投資信託の売却

複利効果を得るためにも可能な限り投資信託の売却を避けて、積立停止により家計を立て直すのが良いでしょう。

また、積立停止や投資信託の売却を避けるためにも、つみたてNISAを始める際には余剰資金を活用することが非常に大切です。

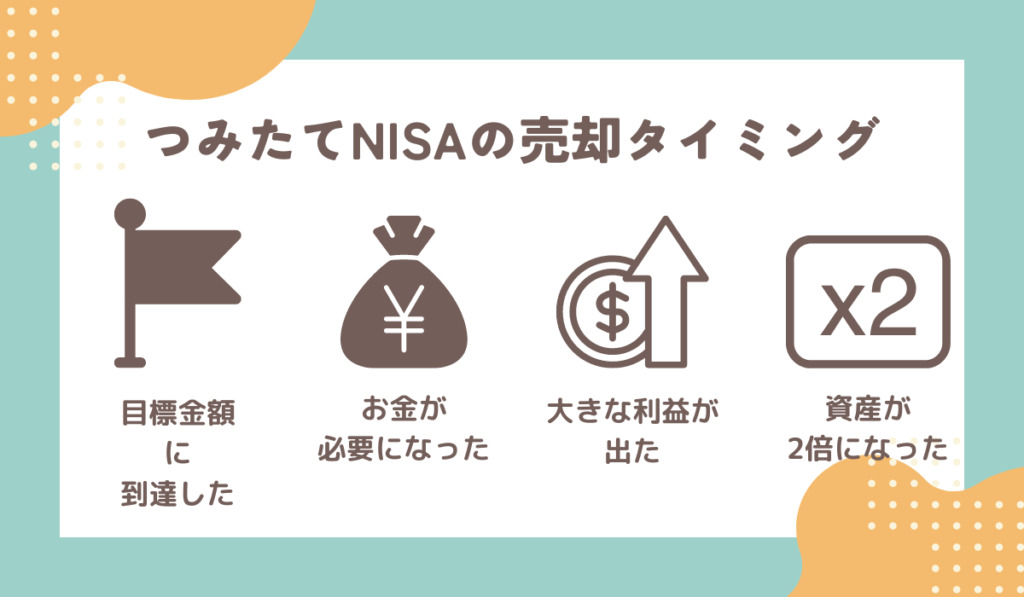

つみたてNISAの辞め時・売却タイミングはいつ?

つみたてNISAの非課税期間は20年であり、途中で売却しなかったとしても購入から20年間経つと制度の利用が終了します。

つみたてNISAは売却益や配当金にかかる税金を非課税にできる制度なので、売却時や制度終了時に損失が発生していると節税効果がゼロになってしまう点に注意が必要です。

そのため、下記のように売却タイミングを自分なりに決めておくと良いでしょう。

- 目標金額に到達したとき

- まとまったお金が必要になったとき

- 非課税期間の終了間近で大きな利益が出たとき

- 資産が2倍になったとき

それぞれ詳しく解説していきます。

目標金額に到達したとき

つみたてNISAは老後資金などライフイベントに必要なお金を用意するために設立された制度です。

そのため「老後資金の足しにする500万円を貯めたい」などと考え目標金額に達成したら、売却して預貯金など元本保証の金融商品に切り替えるのも選択肢のひとつです。

まとまったお金が必要になったとき

つみたてNISAは途中で解約もできるので、まとまったお金が必要になったときに売却することも可能です。

つみたてNISAのメリットを最大限発揮するためにも、つみたてNISA以外の資金で必要なお金を賄えないかなどの検討は必要です。

非課税期間の終了間近で大きな利益が出たとき

つみたてNISAはiDeCoと異なり、投資信託を購入した際には節税効果が一切ありません。

そのため、非課税期間が終了したときに資産がマイナスの状態だと節税効果は一切得られません。

非課税期間が終了する数年前から値動きを細かく確認し、大きな利益が出たときに売却すれば、つみたてNISAの節税効果を最大化できます。

資産が2倍になったとき

資産が2倍になったときに、半分だけ投資信託を売却すれば元本割れの可能性はなくなるだけでなく、さらに利益が発生する可能性もあります。

つみたてNISAは利確時に節税できる制度なので、細かく利確するのもアリです!

つみたてNISAを途中でやめるときによくある質問

最後に、つみたてNISAを途中でやめるときによくある質問を回答と共に紹介します。

- つみたてNISAはいつでもやめられる?

- つみたてNISAは積立停止や途中解約、口座解約などをいつでも自由に行えます。

途中でやめても費用がかかることはありません。

- つみたてNISAを途中でやめたときにかかる費用は?

- つみたてNISAで保有している投資信託を売却しても手数料などはかかりません。

ただし、投資信託がマイナスになっている場合は損失が発生しますし、信託財産留保額という解約手数料がかかる場合があります。

【まとめ】つみたてNISAは余剰資金で行おう!

つみたてNISAはいつでも途中でやめられるので、ライフスタイルやライフプランに合った運用をしやすいです。

ただし、つみたてNISAの利益を最大化するには投資信託を長期運用し複利効果を得ることが非常に大切です。

そのため「生活費が足りない」「急にまとまったお金が必要」などの理由でつみたてNISAを途中でやめるのはできるだけ避けましょう。

望まないタイミングでの売却を避けるには、生活防衛資金の積立や余剰資金で投資を行いましょう。